Теоретические основы социальной ответственности бизнеса: История, эволюция

И.Ю. Жилина

Социальная ответственность бизнеса (СОБ) далеко не новое явление, она формировалась параллельно с развитием рыночной экономики в рамках института социального партнерства. Еще на начальном этапе индустриализации в XVIII в. некоторые частные, патерналистски ориентированные компании брали на себя ответственность за своих работников, руководствуясь при этом неписанным общественным договором (социальная защищенность в обмен на лояльность). Нередко социально ответственное поведение компании определялось религиозными и этическими убеждениями ее собственника, т.е. его индивидуальной ответственностью [Брэдгард Т., 2005, с. 50–51; Уочман П., Форстер М., 2005, с. 40; Rodi? I., 2007, p. 10].

Зарождение концепции СОБ относится к началу XIX в., когда под влиянием набиравшего силу рабочего движения по инициативе промышленного среднего класса началось движение в защиту прав трудящихся. Одним из первых социальных реформаторов XIX в. был английский промышленник, социалист-утопист Р. Оуэн, который не только разработал план по улучшению условий жизни рабочих, но и пытался его осуществить на одной из прядильных фабрик Шотландии. Хотя практические начинания Р. Оуэна не увенчались успехом, его идеи о необходимости государственного регламентирования социальной ответственности предпринимателя, поддержанные рядом европейских бизнесменов, политиков и экономистов, создали предпосылки для формирования концепции СОБ. Однако в первой половине XIX в. участие бизнеса в общественной деятельности ограничивалось в основном благотворительностью, т.е. добровольными мерами предпринимателей по улучшению жизни работников, носившими несистемный характер и зависевшими исключительно от инициативы предпринимателя [Песоцкий А.А., 2013, с. 46].

Идеи европейского социального реформизма XIX в. в определенной степени способствовали созданию в 1919 г. Международной организации труда (МОТ), в Уставе которой отмечается, что всеобщий и прочный мир может быть установлен только на основе социальной справедливости. Позднее они были уточнены в Филадельфийской декларации 1944 г. В наше время они сохраняют актуальность, являясь идеологическим фундаментом МОТ [Социальная ответственность бизнеса: Опыт России и Запада, 2004; Песоцкий А.А., 2013, с. 46].

Некоторые специалисты связывают распространение идеи корпоративной социальной ответственности (КСО)4 в обществе и деловых кругах в конце XIX в. с трансформацией американского капитализма, выразившейся в переходе к массовому промышленному производству и «эпохе организаторов». Изменение статуса предприятия, основными характеристиками которого стали разделение собственности и управления, распыленность акционеров, профессионализация управления, было благодатной почвой для распространения идеи КСО [Acquier A., Gond J.-P., 2007, p. 8]. «Большое предприятие» в большей степени, чем маленькая компания, воспринималось как институт, несущий ответственность не только перед акционерами, но и перед другими заинтересованными сторонами (в современной терминологии стейкхолдерами). Кроме того, профессионализация менеджмента привела к пересмотру роли и функций руководителя предприятия [Acquier A., Gond J.-P., 2007, p. 9].

Понятие «социальная ответственность» часто ассоциируется с именем основателя корпорации «U.S. Steel» Э. Карнеги, предложившим концепцию капиталистической благотворительности, которую он изложил в книге «Евангелие процветания» (The gospel of wealth, 1900)5. Он впервые сформулировал принципы, «обязательные для всякого уважающего себя капиталиста». По его мнению, богачи должны использовать свои деньги для улучшения благосостояния бедных людей через благотворительность и рассматривать себя не как хозяев, а как управляющих капиталом, который работает на благо общества [Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011].

Тогда же некоторые из представителей крупного американского бизнеса публично заявили об обязанности корпораций использовать свои ресурсы на пользу обществу. Сам Э. Карнеги вложил 350 млн долл. в социальные программы и построил более 2 тыс. публичных библиотек. Д. Рокфеллер пожертвовал 550 млн долл. и основал благотворительный фонд (Фонд Рокфеллера), а в 1905 г. в США зародилось движение «Ротари» (Rotary) [Социальная ответственность бизнеса: Опыт России и Запада, 2004]. Вскоре ротариклубы появились и в Европе6.

Широкая дискуссия вокруг проблем КСО, отмеченная заметной религиозной окраской и духом попечительства, в которой приняли участие многие руководители предприятий, развернулась в США в 1920-е годы. Ее участники однозначно «проголосовали» за введение неявного контракта между компанией и обществом. В этот период компании методом проб и ошибок разрабатывали новые практики, которые привели к развитию коллективных переговоров, обмена информацией и связей с общественностью, а также меценатства и в целом филантропической деятельности [Acquier A., Gond J.-P., 2007, p. 10–11].

В 1930-е годы в результате вызванного Великой депрессией роста недоверия общества к компаниям эти дискуссии приостановились. Однако именно тогда американский предприниматель, глава компании «Sears» Р.Э. Вуд (R.E. Wood), сторонник социально ответственного бизнеса, в одном из годовых отчетов компании указал на «широкие социальные обязательства, которые невозможно выразить математически, но можно считать, тем не менее, имеющими первостепенное значение», имея в виду сильное косвенное влияние общества на организацию, функционирующую в данном обществе. Р.Э. Вуд одним из первых среди руководителей крупных компаний признал «многослойность широкой публики» (выделив, например, потребителей, местные общины, держателей акций и работников), обслуживаемой фирмой. Он также выступал за решение социальных проблем не столько с государственных, сколько с менеджерских позиций [Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011].

В этот же период произошел своеобразный прорыв в деле внедрения КСО в странах с рыночной экономикой. Президент США Т. Рузвельт создал Администрацию восстановления национальной промышленности, которая должна была следить за подготовкой «кодексов честной конкуренции» и выполнением бизнес-структурами своих обязательств перед государством и обществом. Таким образом, впервые в истории капиталистических стран на законодательном уровне были закреплены механизмы взаимодействия государства, бизнеса и наемных работников, обеспечивающие согласованность их интересов [Песоцкий А.А., 2013, с. 47].

Восстановлению имиджа компаний в глазах американской общественности способствовали их вклад в победу во Второй мировой войне и сотрудничество с правительством. Многие руководители крупных компаний воспользовались этой благоприятной ситуацией для публичного подтверждения своей социальной ответственности. Понятие КСО, являющееся выразителем легитимации предприятий и капиталистической системы в целом, снова вышло на сцену [Acquier A., Gond J.-P., 2007, p. 11].

Первой попыткой раскрыть содержание КСО была статья американского экономиста Дж.М. Кларка (J.M. Clark) «Изменение основ экономической ответственности» (1916)7, в которой автор предлагал распространить ответственность предприятия на социальную сферу [Cadet I., 2014, р. 135]. Однако основополагающей работой в этой области специалисты единодушно признают книгу американского экономиста Г. Боуэна «Социальная ответственность бизнесмена» (1953)8. Рассматривая три группы проблем – определение и проблематика концепции социальной ответственности, сравнение протестантского и управленческого подходов к социальной ответственности и операционализация социальной ответственности, Г. Боуэн приходит к выводу, что суть КСО состоит в «реализации политики, принятии решений либо следовании такой линии поведения, которые желательны с позиций целей и ценностей общества» [Acquier A., Gond J.-P., 2007, p. 14]. При этом, рассматривая взаимосвязь между функционированием экономической системы и социальным благосостоянием, между предприятием и обществом, Г. Боуэн однозначно выступает на стороне общества, ратуя не столько за прибыльность предприятия, сколько за максимизацию социального благосостояния [Acquier A., Gond J.-P., 2007, p. 13]. Сформулированные Г. Боуэном положения, включающие в себя теологические, экономические и управленческие аспекты КСО, предвосхитили последующие исследования и определили рамки и направления дискуссии о природе и содержании КСО, положив начало системной разработке соответствующей концепции [Acquier A., Gond J.-P., 2007, p. 5; Канаева О.А., 2015, с. 93]. Уже в 1950–1960-е годы американские и канадские компании начали использовать социально ответственную стратегию в своей управленческой практике.

Основными особенностями становления концепции КСО являются огромное количество ее определений (практически любое авторское исследование содержит определение КСО), что непосредственно влияет на содержание концепции и ее интерпретацию.

Так, американские специалисты в области управления А. Мак-Вильямс и Д. Зигел (A. McWilliams, D. Siegel) (Университет штата Иллинойс в Чикаго) исходят из того, что КСО включает действия, способствующие распространению коллективного блага за рамками интересов предприятия и требований закона. По определению американского экономиста профессора А. Кэролла (A. Caroll) (Университет штата Джорджия) «социальная ответственность бизнеса включает как экономические, правовые, этические, так и иные произвольные (дискреционные) ожидания общества по отношению к компании в данный отрезок времени» [Rodi? I., 2007, p. 13].

Организация «Канадский бизнес за социальную ответственность» (Canadian business for social responsibility, CBSR) определяет КСО как «обязательство предприятия действовать в условиях экономической и экологической устойчивости с учетом интересов заинтересованных сторон (инвесторов, клиентов, служащих деловых партнеров, местных сообществ и окружающей среды и общества в целом)». CBSR также уточняет, что КСО выходит за рамки волонтерства и благотворительности [Rodi? I., 2007, p. 13].

По определению министерства торговли и промышленности Великобритании (UK Department of trade and industry, DTI), КСО означает, что «…предприятия уделяют внимание тому, как улучшить свое социальное влияние, влияние на местную экономику и влияние в области охраны окружающей среды (ОС), свое воздействие на общество и социальную сплоченность, права человека и правила охраны ОС, справедливость ведения торговли и возможные пути нарушения этой справедливости. Социальная ответственность бизнеса касается и крупных мультинациональных корпораций, и малых предприятий локального уровня» [Уочман П., Форстер М., 2005, с. 39–40].

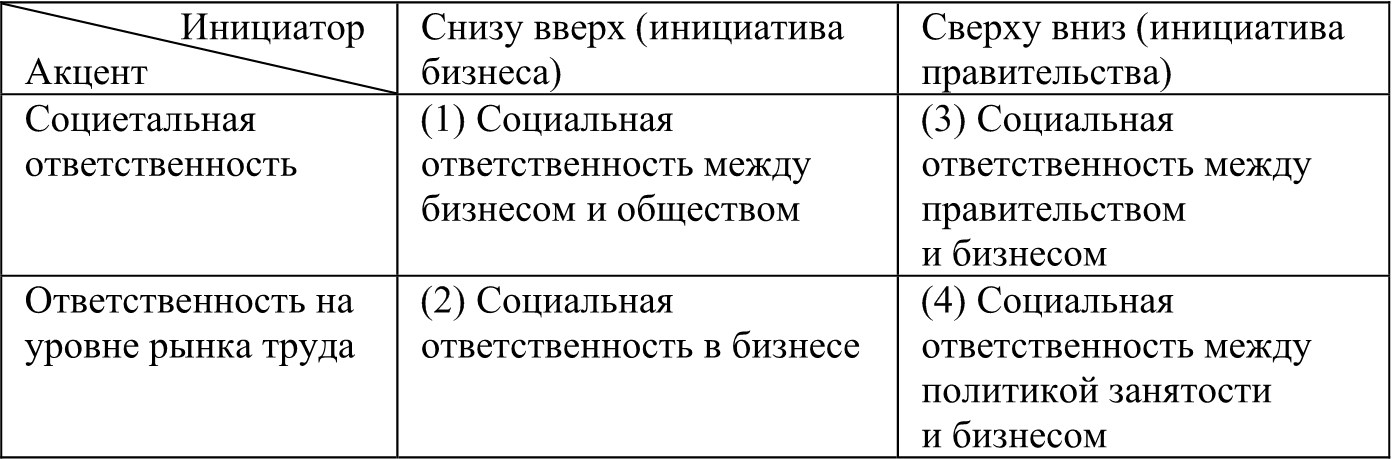

Отмечая размытость, неоднозначность и многоуровневость понятия КСО, Т. Брэдгард (T. Bredgaard) (Ольборгский университет, Дания), например, предлагает классифицировать инициативы КСО в двух плоскостях: возникающие снизу (инициируемые предприятиями) либо сверху (инициируемые правительством) и дифференцируемые в зависимости от своей направленности; социетальная ответственность либо ответственность на уровне рынка труда. Типология, в основе которой лежит выявление инициатора или предмета социальной ответственности, позволяет сравнивать социальную ответственность бизнеса на различных рынках труда и при различных системах социального государства. Таким образом, Т. Брэдгарт выделяет четыре типа КСО (при этом их не следует считать взаимоисключающими) (табл. 1) [Брэдгард Т., 2005, с. 51].

Таблица 1

Типология подходов к социальной ответственности бизнеса

Несмотря на расхождения в определениях КСО, в них всегда идет речь об учете воздействия бизнеса на социальное и природное окружение и о необходимости учитывать эти аспекты в стратегии предприятий и корпоративном управлении, а также в нефинансовых отчетах о деятельности [Capron M., 2009, p. 1]. Кроме того, в определениях в той или иной степени отражена концепция тройного итога (triple bottom line), в рамках которой понятие устойчивого развития переносится на уровень предприятия. Из этого следует, что при оценке деятельности предприятия должны учитываться его достижения по трем направлениям: социальному (социальные последствия деятельности предприятия для всех заинтересованных сторон); экологическому (совместимость деятельности предприятия с сохранением экосистем) и экономическому (получение прибыли) [Rodi? I., 2007, p. 13].

Таким образом, социально ответственное предприятие – экономический агент, целью которого является не только получение прибыли, но и защита ОС и удовлетворение ожиданий заинтересованных сторон, т.е. экономический агент принимает принцип устойчивого развития, под которым понимается «развитие, которое удовлетворяет потребности настоящего времени, но которое не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности» [Доклад Всемирной комиссии.., 1987, с. 59].

Как в российской, так и в зарубежной научной литературе представлены различные подходы к эволюции концепции КСО. При этом авторы используют различные критерии для выделения этапов ее эволюции.

Чаще всего встречается классификация концепций КСО на основе критерия «цель деятельности предприятия».

1. Теория корпоративного эгоизма (классический подход). Ее автор Нобелевский лауреат М. Фридмен в статье «Социальная ответственность бизнеса – делать деньги» (1970)9 утверждал, что «существует одна и только одна социальная ответственность бизнеса: использовать свои ресурсы и энергию в действиях, ведущих к увеличению прибыли, пока это осуществляется в пределах правил игры» [цит. по: Кричевский Н.А., Гончаров С.Ф., 2006, с. 7]. По мнению М. Фридмена, «борьба с бедностью – функция не частного бизнеса. Это дело государства. Наше дело – зарабатывать деньги для акционеров и клиентов в рамках закона. Других обязанностей у нас нет. Мы платим налоги и больше ничего не должны никому, кроме Бога и совести». Он полагал, что менеджеры, ставящие перед собой иные цели помимо максимизации прибыли, пытаются подменять политических деятелей, не имея легитимного права и достаточной компетентности [Николаева О.Е., 2012, с. 197].

Для М. Фридмена как экономического философа КСО означала угрозу социализма и социализации, доминирования государства над личной свободой и свободой предпринимательства и конкуренции. Он был прав как минимум в двух вещах. Первое: угроза социализации и чрезмерного усиления роли федерального правительства вполне реальна. Второе: КСО сегодня вызвана именно стремлением корпораций увеличить доход и приносить больше прибыли своим акционерам; пренебрежение КСО ведет к потере доверия потребителей, нападкам со стороны общественности и средств массовой информации, ухудшению отношений с местной и федеральной властью [Туркин С., 2012].

Хотя позиция М. Фридмена часто подвергалась жесткой критике, на протяжении 30 лет он хранил верность своим принципам и, подтверждая свое отношение к КСО, заявил в 2000 г., что «у бизнеса нет этики, она есть только у людей» [Rodi? I., 2007, p. 17–18].

2. Теория корпоративного альтруизма, разработанная Комитетом по экономическому развитию США, появилась одновременно с публикацией статьи М. Фридмена. Ее основная идея – бизнес должен заботиться не только о росте прибыли, но и активно участвовать в решении общественных проблем, повышении качества жизни граждан и сообщества, а также сохранении окружающей среды. В рекомендациях Комитета подчеркивалось, что «корпорации обязаны вносить значительный вклад в улучшение качества американской жизни». Компании не могут самоустраняться от социальных проблем, так как они являются открытыми системами, активно участвуя в лоббировании законов и других государственных решений, спонсируя различные партии и иные общественные объединения [Гареева А.Р., 2014, с. 147]. Утверждалось, что для бизнеса выгоднее иметь в качестве служащих или покупателей людей, более образованных и живущих в лучших условиях, нежели бедных и невежественных. Поэтому бизнес должен взять на себя «справедливую долю ответственности» за социальное улучшение, чтобы интересы корпорации не оказались в опасности. В заявлении предпринята также попытка систематизировать обязанности бизнеса по девяти основным направлениям. Каждое из них охватывает определенную совокупность проблем, таких как образование, занятость и подготовка рабочей силы, гражданские права и равенство возможностей, благоустройство и развитие городов, уменьшение загрязнения ОС, сохранение природных ресурсов и отдых, культура и искусство, медицинская помощь, совершенствование деятельности правительства.

Появился также ряд промежуточных концепций. Менее радикальные экономисты, в целом поддерживавшие М. Фридмена, пытались найти место для КСО в рамках его теории. Так, американский экономист Д. Ули уверял, что концепция М. Фридмена вполне допускает КСО, но «с ограничением приоритета интересов акционеров», и предлагал руководству корпораций заключать с владельцами акций специальное соглашение о максимизации прибыли. Американские экономисты Т. Дональдсон (T. Donaldson) и Н. Боуи (N. Bowie), сторонники неоклассического экономического либерализма, указывали, что корпорации должны быть прибыльными, уважая при этом определенные моральные устои и соблюдая права человека, т.е. следуя некоему социальному соглашению между бизнесом и обществом [Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011].

3. Теория просвещенного (разумного) эгоизма, занимающая промежуточное положение между теориями корпоративного эгоизма и корпоративного альтруизма, отождествляет КСО со спонсорством и благотворительностью как разновидностями социального инвестирования. Ее квинтэссенцией является тезис о том, что текущее сокращение прибылей компаний за счет социально ориентированных затрат создает благоприятное для устойчивого развития бизнеса социальное окружение. Филантропические и спонсорские программы способствуют узаконенному снижению налогооблагаемой базы компании и дают хороший «эффект публичности» [Кричевский Н.А., Гончаров С.Ф., 2006, с. 7; Гареева А.Р., 2014, с. 147].

Французский специалист в области корпоративного управления профессор М. Капрон выделяет также три концепции КСО, но в основе его классификации лежит мотивация компании к КСО [Capron M., 2009, p. 4; Capron M., Petit P., 2011].

1. Этическая концепция, проникнутая духом протестантизма и уходящая корнями в патернализм предприятия, появилась в США в 1950-е годы и до сих пор там широко распространена. Действия компании определяются этическими принципами ее руководителя и должны соответствовать библейским заповедям. Это означает, что, с одной стороны, компания должна ответственно управлять собственностью акционеров, а с другой – помогать обездоленным (принцип милосердия). КСО в этом случае носит исключительно добровольный характер в основном в форме филантропии и меценатства, а также возмещения ущерба потерпевшим от деятельности предприятия.

2. Утилитаристская концепция появилась также в США в 1970-е годы и получила широкое распространение в 1980–1990-е годы. Для ее сторонников приоритетными являются не моральные требования, а экономическая целесообразность. Социальное поведение предприятия должно способствовать его экономической результативности, иными словами, реализация социальных (социетальных) целей должна создавать ему конкурентное преимущество, т.е. социальные инвестиции в конечном итоге должны окупаться. По этой причине любое решение, касающееся социальной сферы, необходимо просчитывать под углом зрения «затраты – выгоды». Предприятия реализуют данную концепцию добровольно, иногда координируя свои действия с некоторыми заинтересованными сторонами (профсоюзами, неправительственными организациями). Эта концепция получила широкое распространение в Европе, и именно на нее опирается сейчас ЕС, продвигая внедрение КСО в практику предприятий.

3. Концепция устойчивости появилась в 1990-е годы в Западной Европе. В ее основе лежит идея о том, что существование предприятия зависит только от признания или непризнания его обществом. Вследствие этого предприятие должно вести себя социально ответственно, т.е. способствовать производству и сохранению общих благ. Предприятие должно брать на себя последствия рисков своей деятельности, принимать меры для предотвращения таких последствий и реинтернализировать издержки общества. Эта концепция предполагает интеграцию социальных и экологических целей в стратегию предприятия и его систему управления. Концепция устойчивости находится в процессе формирования.

На практике различия между описанными выше тремя концепциями выражены не очень четко, и практики КСО часто носят гибридный характер. Это, в частности, нашло отражение в определении КСО, предложенном Международной организацией по стандартизации (ISO)10, которое содержит ключевые понятия всех трех концепций и отражает компромисс между заинтересованными сторонами (правительствами, предприятиями, профсоюзами, потребителями, неправительственными организациями и др.) более чем из 90 стран [Capron M., 2009, p. 5].

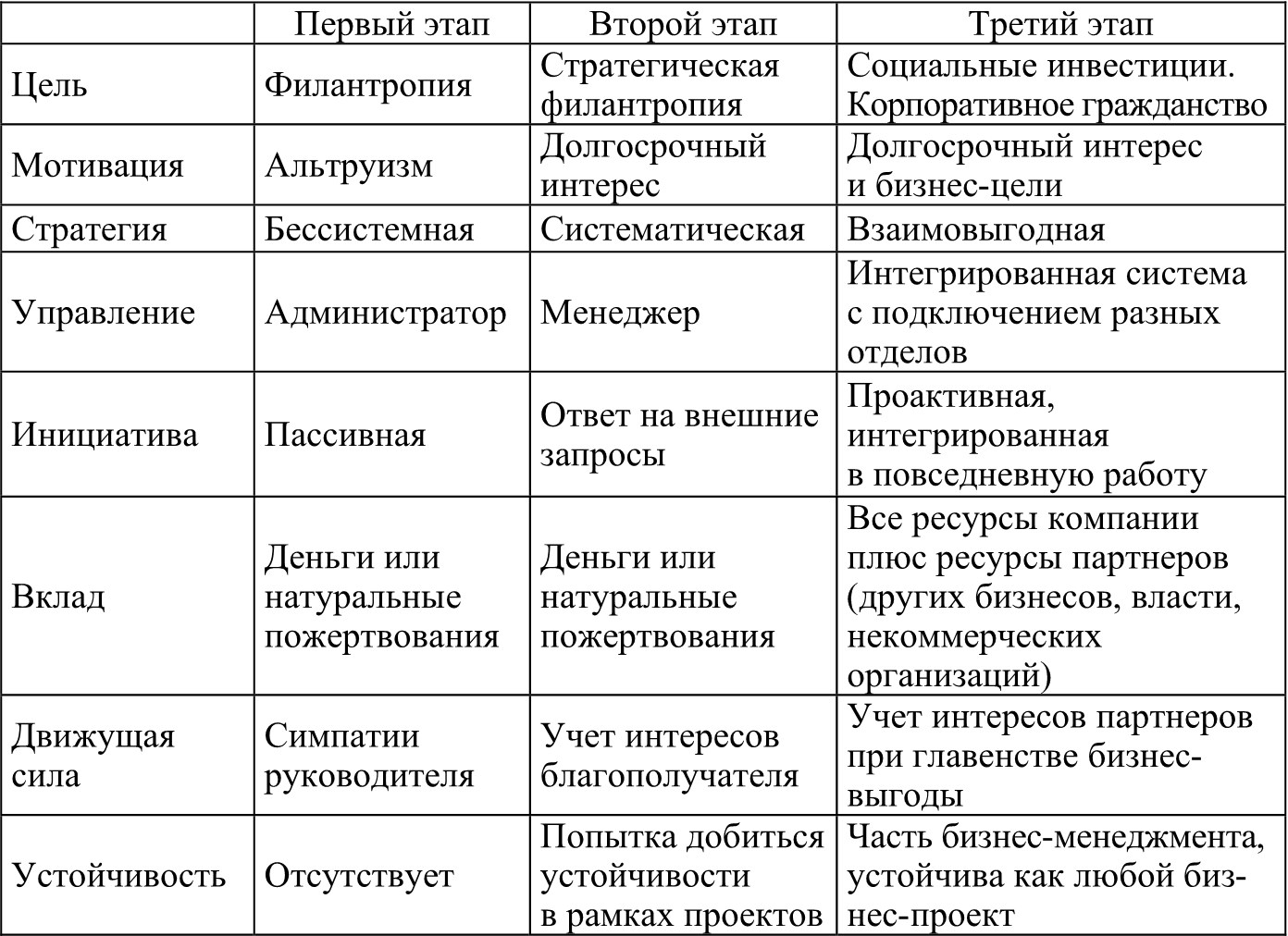

Некоторые специалисты рассматривают эволюцию КСО как переход от традиционной филантропии к корпоративному гражданству. Первый этап (1960-е – середина 1970-х годов) характеризовался расцветом традиционной филантропии. Компании старались максимально разделить деловую и социальную активность, делая основной упор на помощь незащищенным категориям населения (детям, инвалидам) или учреждениям культуры. Помощь выделялась в виде натуральных или денежных пожертвований на основании личных симпатий руководителя.

На втором этапе (середина 1970-х – начало 1980-х годов) стратегическая филантропия явилась ответом бизнеса на экономический кризис, давление общественности и власти в связи с нежеланием корпораций проявлять заботу о собственных сотрудниках и местных сообществах, а также пренебрежением вопросами экологии, стандартов качества и безопасности на рабочем месте. Вынужденные заниматься социальной активностью компании решили извлекать из нее максимум преимуществ.

Стратегическая филантропия бизнеса характеризуется готовностью отказаться от получения максимальной прибыли, фокусным подходом к решению социальных проблем (нацеленностью на решение самой проблемы, а не на борьбу с ее результатами). В основе данного подхода лежит желание бизнеса увязать решение социальных проблем со стратегическими целями компании.

В середине 1980-х годов на смену концепции стратегической филантропии пришла концепция корпоративного гражданства, в которой поведение современных корпораций сравнивается с поведением граждан, реализующих свою ответственность перед обществом. Ключевой элемент концепции – акцент на преимуществах от социально ответственного поведения для самого бизнеса. Термин «корпоративное гражданство» означает, что корпорации в своей повседневной деятельности привносят в общество дополнительные социальные ценности. Иными словами, обычно компании добавляют социальную стоимость в общество неосознанно. Если они идут на это сознательно, это и есть корпоративное гражданство.

По мнению одного из ведущих американских филантропов Д. Логана (1918–2011), корпоративное гражданство это «все воздействие бизнеса на общество». Бывший директор отдела корпоративного гражданства компании «British Petroleum» (BP) К. Марзден считает, что «для бизнеса быть корпоративным гражданином означает соответствовать ожиданиям всех участников общественного процесса, т.е. акционеров, сотрудников, поставщиков, клиентов и местного сообщества, в котором ведется производственная деятельность, чтобы увеличить положительное и уменьшить отрицательное влияние на социальную и физическую среду, предоставляя конкурентоспособную прибыль для своих акционеров» [цит. по: Туркин С., 2012].

На местном уровне корпоративное гражданство проявляется в виде социальных инвестиций бизнеса, означающих совместную работу коммерческого, некоммерческого и государственного секторов для решения актуальных социально-экономических проблем местных сообществ. Компании не просто выделяют товары, деньги или своих сотрудников, но включают в партнерские программы все свои ресурсы [Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011].

Основные этапы эволюции КСО от филантропии к корпоративному гражданству представлены в таблице 2 [Туркин С., 2012, с. 4].

Таблица 2

Основные этапы эволюции филантропии к корпоративному гражданству

Основные различия корпоративного гражданства и благотворительности представлены в таблице 3 [Туркин С., 2012, с. 4].

Таблица 3

Основные различия корпоративного гражданства и благотворительности

Многие авторы подчеркивают эволюционный и динамичный характер концепции КСО, которая объединяет различные элементы и уровни предприятия, отмечают, что ценности и ожидания меняются со временем и обстоятельствами, как изменяются и сами обстоятельства. При этом они одновременно указывают, что, поскольку для КСО характерно «смешение концепций и практик» [Pesqueux Y., 2009, p. 3], она скорее представляет собой «ускользающее и с трудом поддающееся измерению явление», «большую идею», основанную на моральной позиции, и, следовательно, относительна [Cadet I., 2014, p. 135; Mansour F.M.-B., 2011, p. 3].

С этой точки зрения большой интерес представляет попытка Е.Ю. Благова в рамках анализа эволюции КСО систематизировать разнообразные созданные за прошедшие годы концепции, ассоциируемые с социальной ответственностью предприятий (собственно «корпоративная социальная ответственность», «корпоративная социальная восприимчивость», «корпоративная социальная деятельность», «менеджмент заинтересованных сторон», «корпоративное гражданство», «корпоративная устойчивость», «социально ответственное инвестирование», «тройная отчетность» и др.).

Е.Ю. Благов выделяет два этапа эволюции концепции КСО. Первый этап – становление концепции (середина 1950-х – середина 1990-х годов) разделен на подэтапы, не имеющие четких границ, поскольку развитие отдельных концептуальных подходов не прекращалось полностью, а постепенно приобретало новое качество. Именно в рамках выделенных подэтапов появились научные труды, определившие их сущность и содержательное наполнение.

Второй этап – развитие концепции КСО на собственной основе (с начала 1990-х годов до настоящего времени). Первый и второй этапы различаются между собой основными релевантными концепциями, отражающими их сущность, типологией и господствующей методологией (табл. 4) [Благов Е.Ю., 2011, с. 33–34].

Таблица 411

Эволюция концепции корпоративной социальной ответственности: основные этапы и релевантные концепции

Сущностью первого этапа является поиск парадигмы, которая позволяет создать модель постановки и решения проблем взаимодействия бизнеса и общества. Такой парадигмой стала парадигма «принципы – процессы – результаты». В ходе первого подэтапа (середина 1950-х – конец 1970-х годов) концепция КСО зародилась как нормативная концепция, описывающая моральные принципы бизнеса (corporate social responsibility, CSR-1). Она развивалась на основе признания общественного договора и, соответственно, «внешней» природы источников КСО, а также морально-агентской позиции, признающей примат «внутренних» источников КСО (авторы – H. Bowen, T. Levitt, M. Friedman, K. Davis, A. Carroll, J. Ladd, P. French, J. Danley, K. Goodpaster и др.)

На втором подэтапе (середина 1970-х – конец 1980-х годов) нормативная концепция КСО была дополнена концепцией корпоративной социальной восприимчивости (corporate social responsiveness, CSR-2), относящейся к области позитивной науки. Под CSR-2 чаще всего подразумевается способность компании воспринимать общественное воздействие и реализовать его в управленческих процессах (основные авторы – R. Ackerman, R. Bauer, W. Frederick, S.P. Sethi).

На третьем подэтапе (конец 1970-х – середина 1990-х годов) принципы КСО, процессы CSR-2 и соответствующие этим процессам результаты были сведены воедино в рамках синтетической концепции корпоративной социальной деятельности (corporate social performance, CSP) (авторы – A. Caroll, S. Wartick, P. Cochran, D. Wood, D. Swanson). Именно концепция CSP, объединившая в себе нормативную и позитивную составляющие, сформировала парадигму «принципы – процессы – результаты», ставшую основой дальнейших исследований.

Логика «принципы – процессы – результаты» позволила не только объединить исследования, традиционно относящиеся к разным научным дисциплинам, но и способствовала развитию отдельных положений концепции CSP или появлению новых трактовок принципов, процессов и результатов с учетом изменяющихся реалий.

Появление новых концепций при продолжении использования и развитии созданных ранее привело к двойственной трактовке самого термина КСО. С одной стороны, КСО продолжает оставаться самостоятельной исходной концепцией, описывающей моральные принципы взаимодействия фирмы с обществом (CSR-1), с другой – под КСО все чаще подразумевают «зонтичную» концепцию12, покрывающую все ее производные, возникшие в процессе рассматриваемой эволюции. При этом альтернативные концепции преимущественно основываются на методологии прагматизма, во многом снимающей противоречие между нормативным и позитивным подходами. Соответственно, сущностью второго этапа эволюции концепции КСО является развитие содержательного многообразия на основе сформировавшейся парадигмы при постепенном переходе от позитивизма к прагматизму. Поскольку важнейшие альтернативные концепции (заинтересованных сторон, корпоративного гражданства и корпоративной устойчивости) развивались параллельно, во многом дополняя друг друга, Е.Ю. Благов посчитал некорректным выделять подэтапы второго этапа.

Альтернативные концепции внесли серьезный вклад в общую эволюцию концепции КСО. Так, концепция заинтересованных сторон (stakeholder concept) позволила персонифицировать и конкретизировать элементы корпоративной социальной деятельности, направленной на удовлетворение ожиданий заинтересованных сторон (стейкхолдеров), и детализировать как нормативное обоснование соответствующей деятельности (R. Freeman, T. Donaldson, L. Preston, W. Evan), так и исследования позитивного характера (T. Jones, M. Jensen, S. Brenner, P. Cochran и др.).

Концепции корпоративного гражданства (corporate citizenship) (D. Wood, D. Longsdon, S. Waddock, D. Matten) и корпоративной устойчивости (corporate sustainability) (J. Elkington, T. Dyllick, K. Hockerts) во многом изменили как направление, так и содержание исследований, непосредственно увязав их с достижением компаниями устойчивых конкурентных преимуществ.

Концепция корпоративной устойчивости, интерпретирующая макроконцепцию устойчивого развития на микроуровне, позволила не только конкретизировать принципы КСО, но и ввести понятие тройного итога, включающего в себя экономическое, социальное и экологическое измерения, в теорию и практику ведения бизнеса. Разработка концепций корпоративного гражданства и корпоративной устойчивости позволила приблизить исследования к практическим потребностям бизнеса [Благов Е.Ю., 2011, с. 31–35].

Кроме того, с середины 1990-х годов развитие альтернативных концепций, основанных на методологии прагматизма, способствовало взаимопроникновению теорий стратегического менеджмента и КСО и формированию стратегического подхода к КСО, который предполагает трактовку КСО как структурного элемента стратегии компании и системообразующего элемента корпоративного управления, ориентацию корпоративной стратегии на удовлетворение запросов стейкхолдеров и устойчивое развитие. Наиболее последовательно особенности стратегического подхода к КСО были раскрыты в работах М. Портера и М. Креймера [Канаева О.А., 2015, с. 101].

Результатом реализации этого подхода на практике становится производство общих (разделяемых всеми) ценностей (creating shared value) и корпоративная устойчивость: компания получает определенный экономический эффект, стейкхолдеры – удовлетворение своих запросов, общество – решение экономических, социальных и экологических проблем [Канаева О.А., 2015, с. 102].

* * *

Таким образом, в процессе шестидесятилетней эволюции концепция КСО, развитие которой всегда находилось на стыке нескольких дисциплин, прошла путь от нормативной концепции, описывающей моральные принципы бизнеса, до сложной концептуальной системы, основанной на прагматизме. В то же время в рамках развернувшейся дискуссии о будущем капитализма и принципах постиндустриальной экономической модели все чаще высказывается мысль о необходимости формирования системы взаимной социальной ответственности хозяйствующих субъектов, что предполагает повышение СОБ и роли компаний как социального института.

В перспективе, учитывая системные изменения, происходящие в социально-экономической и геополитической сферах, вызванные сменой технологических укладов, кризисом современной модели капитализма и переходом к его постиндустриальной модели, глобализацией и обострением глобальных проблем, становится неизбежным переосмысление сложившихся подходов к пониманию роли бизнеса в современном обществе и его социальной ответственности. В этих условиях одним из возможных направлений эволюции института КСО может стать формирование системы взаимной социальной ответственности хозяйствующих субъектов, обеспечивающей переход КСО от микроэкономического к макроэкономическому уровню. Но на этом процесс эволюции КСО не закончится. Как отмечает О.А. Канаева, «о конце истории КСО можно будет говорить тогда, когда принципы социальной ответственности будут встроены во все бизнес-процессы по всей цепочке создания стоимости» [Канаева О.А., 2015, с. 106–107]. По нашему мнению, с этим трудно не согласиться. Учитывая, что концепция КСО, по сути, определяет механизм взаимодействия общества, государства и бизнеса, в нашем непрерывно меняющемся мире неизбежно возникнет потребность в формировании новых механизмов такого взаимодействия, что, соответственно, приведет к очередной реконцептуализации КСО.

Список литературы

1. Благов Е.Ю. Эволюция концепции корпоративной социальной ответственности // История управленческой мысли и бизнеса: Социальная ответственность бизнеса и этика менеджмента. XII Международная конференция; Москва, МГУ им. М.В. Ломоносова, Экономический факультет, 28–30 июня 2011 г.: Материалы конференции / Под ред. В.И. Маршева. – М.: МАКС-ПРЕСС, 2011. – С. 30–36.

2. Брэдгард Т. Социальная ответственность бизнеса между государственной политикой и политикой предприятий // Социальная политика: Экспертиза, рекомендации, обзоры (Электронный журнал). – М., 2005. – № 2. – С. 50–70. – Режим доступа: http://spero.socpol.ru/docs/spero_no2_bredgaard.pdf

3. Гареева А.Р. Корпоративная социальная ответственность как фактор устойчивого развития компании // Инновационная экономика: Материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). – Казань: Бук, 2014. – С. 147–150. – Режим доступа: http://www.moluch.ru/conf/econ/archive/130/6324/

4. Доклад Всемирной комиссии по вопросам окружающей среды и развития. – ООН, 1987. – 412 с.

5. Канаева О.А. 60 лет дискуссии о корпоративной социальной ответственности: Основные направления и результаты // OIKONOMOS: Journal of social market economy. – Вильнюс, 2015. – № 2(3). – C. 92–110. – Режим доступа: http:// oikonomos-journal.org/public/uploads/files/OIKONOMOS%20Journal%20of%20 Social %20Market%20Economy%202%20%283%29,%202015.pdf

6. Кричевский Н.А., Гончаров С.Ф. Корпоративная социальная ответственность. – М., 2006. – 195 с.

7. Международный стандарт ISO 26000 Руководство по социальной ответственности, 2010. – 140 с. – Режим доступа: http://www.ksovok.com/doc/iso_fdis_ 26000_rus.pdf

8. Николаева О.Е. Диалектика развития концепции корпоративной социальной ответственности // Культура народов Причерноморья. Симферополь, 2012. – № 232. – С. 196–198. – Режим доступа: http://dspace.nbuv.gov.ua/xmlui/bitstream/ handle/123456789/46435/55-Nikolaev%D0%B0.pdf?sequence=1

9. Перекрестов Д.Г., Поварич И.П., Шабашев В.А. Корпоративная социальная ответственность: Вопросы теории и практики. – М.: Академия Естествознания, 2011. – 437 c. – Режим доступа: http://www.monographies.ru/139

10. Песоцкий А.А. Эволюция подходов к корпоративной социальной ответственности // Экономические науки. – СПб., 2013. – № 9 (106). – С. 46–48.

11. Социальная ответственность бизнеса: Опыт России и Запада. – М., 2004. – Режим доступа: http://polit.ru/article/2004/06/21/social/

12. Туркин С. Как выгодно быть добрым. Сделайте свой бизнес социально ответственным (Электронное издание). – М.: ООО «Альпина Паблишер», 2012. – Режим доступа: http://thelib.ru/books/sergey_turkin/kak_vygodno_byt_dobrym_ sdelayte_svoy_biznes_socialno_otvetstvennym-read.html

13. Уочман П., Форстер М. Социальная ответственность бизнеса // SPERO. Социальная политика: Экспертиза, рекомендации, обзоры (Электронный журнал). – М., 2005. – № 2. – С. 39–49. – Режим доступа: http://spero.socpol.ru/docs/spero_ no2_CSRoverview.pdf

14. Что такое ротари-клубы // Коммерсантъ. – М., 2002. – № 210. – С. 8.

15. Acquier A., Gond J.-P. Aux sources de la responsabilit? sociale de l’entreprise: ? la (re)d?couverte d’un ouvrage fondateur, Social Responsibilities of the Businessman d’Howard Bowen // Finance contr?le strat?gie. – 2007. – Vol. 10, N 2. – P. 5–35. – Mode of access: http://leg.u-bourgogne.fr/rev/102035.pdf

16. Cadet I. Responsabilit? sociale de l'entreprise (RSE), responsabilit? ?thiques et utopies, les fondements normatifs de la RSE, ?tude de la place du droit dans les organisations. – P.: CNAM, 2014. – 538 p. – Mode of access: https://tel.archives-ouvertes.fr/tel-01142683/document

17. Capron M. La responsabilit? sociale d’entreprise // L’encyclop?die du developpement durable. – P., 2009. – N 99. – 5 p. – Mode of access: http://encyclopedie-dd.org/ IMG/pdf_N_99_Capron.pdf

18. Capron M., Petit P. Responsabilit? sociale des entreprises et diversit? des capitalismes // Rev. de la regulation (Электронный журнал). – 2011. – N 9. – Mode of access: https://regulation.revues.org/9142

19. Mansour F.M.-B. La Responsabilit? sociale de l’entreprise: D?finitions, th?ories et concepts. Th?se de la facult? de gestion et de management. – Beyrouth: Universit? Saint-Joseph de Beyrouth, 2011. – 26 p. – Mode of access: http://www.fgm.usj. edu.lb/pdf/a112011.pdf

20. Pesqueux Y. La responsabilit? sociale de l’entreprise ou l’?puisement d’un th?me de gestion. 2009. – 15 p. – Mode of access: http://www.esc-pau.fr/documents/ aderse/ La%20responsabilit%C3%A9%20sociale%20de%20l%E2%80%99entreprise%20ou %20l%E2%80%99%C3%A9puisement%20d%E2%80%99un%20th%C3%A8me% 20de%20gestion.pdf

21. Rodi? I. Responsabilit? sociale des entreprises – le d?veloppement d’un cadre europ?en. – Gen?ve: Institut europeen de l’Universite de Gen?ve, 2007. – 102 p. – Mode of access: https://www.unige.ch/gsi/files/4014/0351/6367/RodicRSE.pdf

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.