Страновые модели корпоративной социальной ответственности

И.Ю. Жилина

Исторические особенности поведения хозяйствующих субъектов складываются под воздействием не только географических и природно-климатических условий, но и культурных традиций и нравственных норм (отношения к собственности, бедности, богатству, труду), изначально формирующихся под воздействием тех или иных религий. Именно поэтому восприятие КСО варьируется во времени и пространстве и зависит от институциональной системы, степени вовлеченности государства в социально-экономические процессы и традиционной модели управления, что позволяет говорить о социокультурной специфике моделей КСО [Батаева Б.С., 2010; Capron M., Petit P., 2011].

Принципиальное различие моделей КСО определяется степенью жесткости их регулирования. С этой точки зрения различаются два подхода: первый подразумевает самостоятельность бизнеса в определении своего вклада в развитие общества, второй – выработку государством и обществом обязательных к исполнению или декларативных требований к бизнесу. В зависимости от сложившейся практики форма КСО считается «открытой» или «скрытой» [Цуциева О.Т., Гобозова А.З., 2013; Шлихтер А.А., 2010, с. 22; Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011]. Однако во всех странах независимо от формы КСО действуют разработанные государством правовые нормы, призванные стимулировать социально ответственное поведение компаний.

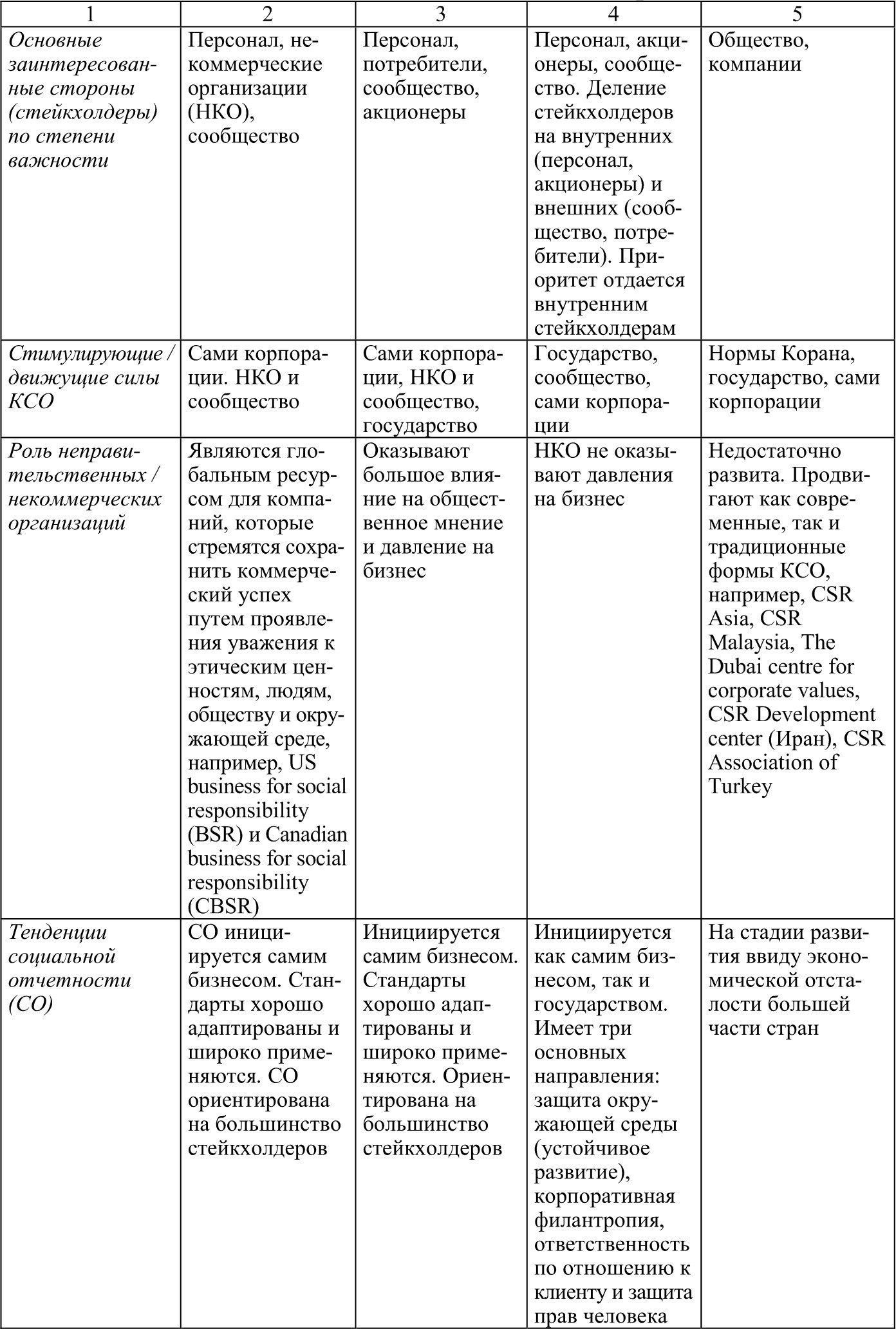

Сравнительные характеристики моделей КСО в национальных культурах представлены в таблице 1 [Цуциева О.Т., Гобозова А.З., 2013].

Таблица 1

Сравнительные характеристики моделей КСО в национальных культурах

Стоит отметить, что представленная классификация дает самое общее представление о различных моделях КСО. Страновые модели имеют свои особенности, которые, естественно, невозможно выделить в рамках такой классификации.

Американо-канадская модель

Родоначальниками КСО, а также законодателями «моды» в этой области считаются американские компании. Американская модель КСО имеет высокую степень открытости, что объясняется спецификой американского предпринимательства, опирающегося на принцип максимальной свободы хозяйствующих субъектов и саморегулирования многих сфер общественной жизни [Перекрестов Д.Г., Поварич И.П., Шабашев В.А., 2011].

В США регулирующие органы минимально вторгаются в предпринимательскую деятельность (кроме периодов острых экономических кризисов)13. Интеграция КСО в корпоративную стратегию носит добровольный характер, что не исключает предъявление компаниям юридических требований со стороны властей14.

Государство не принуждает, а поощряет компании к реализации принципов КСО, закрепляя на законодательном уровне определенные налоговые льготы (в частности, по налогу на прибыль предоставляется вычет суммы благотворительных взносов из налогооблагаемой базы). Кроме того, стимулом к инвестированию в социальные некоммерческие проекты для компаний служат менее жесткие требования, предъявляемые им судебными органами в случае каких-либо нарушений законодательства. Такие стимулы существенно снижают риски компаний, связанные с расходами на благотворительную деятельность и социальное инвестирование как внутри США, так и в странах приема. В целом в США частная и корпоративная благотворительность развита очень широко: в настоящее время ею охвачено 98% крупнейших американских компаний. США лидируют и по объему частной и корпоративной благотворительности (в процентах от ВВП). Она распространяется на сферы искусства и культуры, а также университетское образование [Шлихтер А.А., 2010, с. 23].

В США существуют многочисленные механизмы участия бизнеса в социальной поддержке общества через корпоративные фонды. Основными являются фонды пенсионного обеспечения работников (корпоративные пенсионные планы); фонды выплат дополнительных пособий по безработице (кроме государственных), пособий (пенсий) по инвалидности и по болезни, связанной с временной потерей трудоспособности. При этом под социальными инвестициями понимаются материальные, технологические, управленческие, финансовые и другие ресурсы компаний, направляемые на реализацию социальных программ с учетом интересов основных внутренних и внешних стейкхолдеров. Предполагается, что в стратегическом плане компании получат от таких инвестиций определенный экономический и социальный результаты [Симонова Л.М., Аникеева О.П., Бердина Л.А., 2013, с. 28].

Несмотря на неоднозначное отношение американских компаний к КСО (с одной стороны, в общественных вызовах и разнообразных требованиях стейкхолдеров к бизнесу топ-менеджмент компаний видит риски и трудности для своей деятельности, с другой – источник «нескончаемых возможностей»), американский бизнес постепенно осознавал значение КСО для своего устойчивого развития часто под воздействием последствий различных техногенных аварий15 [Шлихтер А.А., 2010, с. 26].

К концу ХХ в. большинство крупных компаний США разработали собственную модель КСО. Некоторые ее элементы, включенные в контракты с поставщиками, были юридически закреплены в качестве минимальных стандартов. Обязательной стала маркировка и сертификация продукции, включаемой в контракты по всей цепочке поставок. Как показывает проведенное в начале ХХI в. обследование 246 американских корпораций, их кодексы этического поведения сильно различаются как по содержанию, так и по степени детализации, хотя и основываются на принципах, разработанных ООН, МОТ, ОЭСР, правительствами, социально-ответственными инвесторами, другими заинтересованными сторонами [Шлихтер А.А., 2010, с. 27].

В целом американская модель КСО, изначально базирующаяся на этических предпочтениях индивидов (благотворительность), является классическим образцом открытой формы КСО, в рамках которой государство, перекладывая решение ряда социальных проблем на бизнес, вынуждено делать ему определенные уступки. Однако в последнее время эта модель претерпевает определенные изменения в связи с более активным вмешательством государства в социальные процессы. Так в 2002 г. в США под воздействием скандалов в крупнейших американских компаниях («Enron» и «WorldCom») был принят закон Сарбейнса – Оксли, который значительно ужесточил требования к финансовой отчетности компаний, а также обязал компании, акции которых котируются на бирже, включать в отчетность отдельные нефинансовые показатели. Предполагалось, что в дальнейшем это выльется в полноценную систему нефинансовой отчетности компаний. Однако попытки расширения нефинансовой отчетности столкнулись со значительными трудностями [Шлихтер А.А., 2010, с. 24–25].

Несмотря на схожесть с американской, канадская модель КСО имеет некоторые особенности. В Канаде многие организации сотрудничают с Национальным институтом качества, внедряющим канадский стандарт КСО, который регулирует трудовую деятельность с помощью так называемой «модели совершенства качества и здорового рабочего места». В Канаде регулярно проводятся месячники здорового рабочего места. Критериями соответствия деятельности компании нормам КСО являются разработанные канадскими специалистами показатели, которые должны иметь положительную тенденцию в течение 3–5 лет.

В целом схема совершенствования канадской модели КСО выглядит следующим образом: инициирование социально ответственных действий компанией – передача информации в Национальный институт качества – обобщение и доработка передового опыта – передача опыта широкому кругу компаний. Таким образом, государственный институт не только обобщает и распространяет опыт корпораций в области КСО, но и углубляет и расширяет его [Балдина Ю.А., 2015, с. 4; Никитина Л.М., 2011, с. 181]. В процессе формирования системы КСО основное внимание уделяется заботе о здоровье сотрудников, физическом и духовном самочувствии потребителей и поддержанию взаимовыгодных отношений со всеми стейкхолдерами [Симонова Л.М., Аникеева О.П., Бердина Л.А., 2013, с. 30].

Поскольку управление социальными и экологическими рисками приобретает все большее значение для успешной деятельности канадских предприятий за границей, канадское правительство принимает меры по продвижению практики КСО не только внутри страны, но и за рубежом. Оно также всячески стимулирует соблюдение законов и международных норм, сотрудничество с правительствами и местными сообществами предприятий за рубежом, оказывает финансовую поддержку проектам продвижения КСО. Только за последние пять лет Канада финансировала 250 инициатив в области КСО в мире [Soutien du MAECD.., 2014].

Европейская модель

На европейском континенте практика КСО начала распространяться лишь в 1990-е годы под воздействием деградации общества всеобщего благосостояния, расширения процесса глобализации, а также многочисленных выступлений организаций гражданского общества в защиту прав человека, социальных прав граждан, окружающей среды, общественного здоровья [Charhon P. La responsabilit? sociale de l’entreprise: Origines.., 2011, p. 5]. В настоящее время в ЕС действует трехуровневая система регулирования КСО: наднациональный, национальный и местный уровни.

На уровне ЕС обсуждение проблем КСО началось в 1995 г. после создания при поддержке Европейской комиссии (ЕК) Европейского движения предпринимателей за социальную консолидацию (The European business network for corporate social responsibility, EBNSC)16. Цель EBNSC состояла в обсуждении проблем КСО и обмене опытом в области внедрения лучших корпоративных практик [Rodi? I., 2007, p. 44]. С этого времени КСО остается постоянным объектом внимания институтов ЕС.

Перечислим только важнейшие инициативы ЕС в области продвижения КСО [подробнее см.: Кузнецова Н.В., Маслова Е.В., 2013, с. 28–30]. В марте 2000 г. на саммите ЕС в Лиссабоне Европейский совет впервые публично обратился к предпринимателям с призывом развивать социальную ответственность, внедряя успешные практики, касающиеся непрерывного профессионального образования, организации труда, обеспечения равенства возможностей, социальной интеграции и устойчивого развития. В обращении также отмечалось, что расширение социальной ответственности бизнеса является важным элементом экономических и социальных реформ, фактором повышения конкурентоспособности европейских компаний [Кузнецова Н.В., Маслова Е.В., 2013, с. 29; Rodi? I., 2007, p. 46].

В 2001 г. ЕК опубликовала Зеленую книгу по КСО [Promoting.., 2001, p. 4]. В ней дается определение КСО как концепции, при помощи которой предприятия на добровольной основе интегрируют социальные и экологические обязательства в свою деятельность и отношения с заинтересованными сторонами, а также устанавливаются цели, идеи и принципы КСО [Rodi? I., 2007, p. 12].

Зеленая книга строится на холистическом подходе к КСО, предполагающем активное партнерство всех заинтересованных сторон и включающем два измерения этого явления – внутреннее (управление человеческими ресурсами, здоровье и безопасность на рабочем месте, адаптация к изменениям, связанным с реструктуризацией предприятия, управление последствиями влияния на окружающую среду и природные ресурсы) и внешнее (местные сообщества, коммерческие партнеры, поставщики и потребители, права человека, экологические проблемы в мировом масштабе) [Rodi? I., 2007, p. 47–48].

Уже через год в очередном сообщении ЕК «Социальная ответственность предприятий: Вклад предприятий в устойчивое развитие» уточняются принципы, определяющие взаимосвязь между КСО и устойчивым развитием, а также основные направления стратегии ЕС в области КСО [Communication de la Commission concernant la responsabilit? sociale des entreprises: Une contribution des entreprises au d?veloppement durable, 2002]. Кроме того, ЕК предложила организовать многосторонний европейский форум по КСО с участием предприятий, профсоюзов и НПО для продвижения инноваций, развития конвергенции и транспарентности существующей практики и инструментов КСО.

В 2006 г. в сообщении ЕК «Претворение в жизнь партнерства для роста и занятости: Превращение Европы в полюс совершенства в области социальной ответственности предприятий» констатируется, что европейский бизнес достиг определенных успехов в области КСО, что является существенным вкладом в устойчивое развитие, укрепление инновационного потенциала и конкурентоспособности Европы [Communication de la Commission au Parlement europ?en, au Conseil et au Comit? ?conomique et social europ?en. Mise en oeuvre du partenariat pour la croissance, 2006]. В то же время ЕК призвала профсоюзы, потребителей, инвесторов, НКО и других стейкхолдеров к продолжению активного диалога по проблемам КСО и поощрению лучших корпоративных практик.

В 2011 г. ЕК представила обновленную в соответствии со стратегией ЕС «Европа-2000» четырехлетнюю стратегию КСО (2011–2014), цель которой состоит в создании условий, благоприятных для устойчивого роста, ответственного поведения предприятий и создания рабочих мест в средне- и долгосрочной перспективе [Communication de la Commission au Parlement europ?en, au Conseil, au Comit? ?conomique et social europ?en et au Comit? des regions: Responsabilit? sociale.., 2011].

Подводя итоги развития КСО с 2006 г., ЕК в этом документе отмечает, что усилия по формированию коммунитарной политики в сфере КСО обеспечили значительный прогресс в этой области. Тем не менее далеко не все предприятия включили нормы КСО в свою стратегию; некоторые (хотя их и немного) не соблюдают права человека и трудовое законодательство. Не все страны-члены ЕС разработали национальные стратегии КСО17.

ЕК также предлагает новое определение КСО, в котором подчеркивается, что «предприятия несут ответственность за то воздействие, которое они оказывают на общество» [Communication de la Commission au Parlement europ?en, au Conseil, au Comit? ?conomique et social europ?en et au Comit? des regions: Responsabilit? sociale.., 2011, р. 6–7]. Таким образом, согласно новому определению КСО, предприятие должно в своей деятельности учитывать социальные, экологические, этические составляющие, права человека и потребителей, что означает расширение ответственности бизнеса до социетального уровня.

ЕК также выделяет факторы, способствующие дальнейшему внедрению стратегии КСО: баланс интересов и учет мнений всех заинтересованных сторон; конкретизация ожиданий от внедрения новых практик; наличие системы поощрения компаний, стремящихся к социально ответственному ведению бизнеса; повышение внимания к вопросам прав человека.

Кроме того, ЕК впервые признала, что для большинства малых и средних предприятий КСО будет оставаться «неформальной и скорее интуитивной», в то время как для крупных предприятий она должна стать одним из стратегических направлений развития [Communication de la Commission au Parlement europ?en, au Conseil, au Comit? ?conomique et social europ?en et au Comit? des regions: Responsabilit? sociale.., 2011, р. 8].

В стратегии ЕС на 2011–2014 гг. подчеркивается, что ответственность за внедрение КСО должны нести сами предприятия, а государственное администрирование в этой сфере призвано играть вспомогательную роль, в частности обеспечивать прозрачность деятельности компаний и подотчетность корпораций, создавать стимулы для ее внедрения.

Особо подчеркивается в рассматриваемом документе необходимость сближения европейской и мировой концепций КСО. ЕК обязуется руководствоваться в своей политике принципами и нормами КСО, разработанными международными организациями, в частности, Руководящими принципами ОЭСР для многонациональных предприятий18; принципами Глобального договора ООН, определяющими обязанности деловых кругов в области прав человека, трудовых отношений, окружающей среды и противодействия коррупции19; стандартом ISO 2600020 и рядом других документов [Communication de la Commission au Parlement europ?en, au Conseil, au Comit? ?conomique et social europ?en et au Comit? des regions: Responsabilit? sociale.., 2011, р. 16].

В рамках новой стратегии была разработана программа действий на 2011–2014 гг., предусматривающая, в частности, повышение прозрачности деятельности компаний, применяющих практики КСО21; распространение передового опыта и формирование отраслевых платформ для предприятий и заинтересованных сторон; совершенствование и мониторинг уровня доверия к бизнесу; мотивацию компаний к КСО с помощью инвестиций и участия в государственных закупках; создание или обновление государствами-членами национальных программ продвижения КСО; сближение европейских и мировой концепции КСО [Communication de la Commission au Parlement europ?en, au Conseil, au Comit? ?conomique et social europ?en et au Comit? des regions: Responsabilit? sociale.., 2011, р. 10–16].

Таким образом, единая коммунитарная стратегия развития КСО была разработана всего за 15 лет практически с нуля, что «объясняется стремлением наднациональных органов ЕС обеспечить равномерное развитие и укрепление Союза, единство практических мер по распространению принципов КСО» [Корпоративная социальная ответственность: От европейского.., 2012, с. 12]. При этом европейский подход к КСО в отличие от американского, направленного на устранение последствий экономической деятельности компаний, в большей степени ориентирован на предотвращение рисков. КСО в Европе определяется не столько этикой, сколько политикой. Для европейской модели также характерны пристальное внимание государства к социальным проектам бизнеса, инициативность бизнеса в области социальных проектов, активное участие государства в развитии КСО. Однако необходимо отметить постепенное изменение европейской модели КСО в сторону открытой модели [Взаимодействие государства и бизнеса.., 2012].

Наиболее законодательно проработанными в Европе являются два направления КСО – социальная сфера и сфера защиты окружающей среды. На национальном уровне во многих странах континентальной Европы законодательно закреплены обязательное медицинское страхование, система охраны здоровья работников, право на бесплатное образование, пенсионное обеспечение, природоохранная деятельность предприятий [Никитина Л.М., 2011, с. 181; Симонова Л.М., Аникеева О.П., Бердина Л.А., 2013, с. 29]. По сравнению с другими странами мира в ЕС действуют довольно жесткие трудовые и социальные нормы КСО, обеспечивающие более высокий, чем в других странах уровень защиты трудящихся и других групп населения, затрагиваемых деятельностью предприятий [Rodi? I., 2007, p. 43]. Большое внимание также уделяется правилам взаимодействия с местными сообществами, соблюдению прав потребителей, ответственному корпоративному управлению и, в последнее время, развитию малого и среднего бизнеса.

Следует также отметить, что благодаря активной позиции ЕК, предпринимающей очень серьезные усилия в области распространения КСО в европейских странах, Европа (а не США) становится лидером как по масштабам применения, так и по эффективности политики в области КСО. В настоящее время в мире из 22 тыс. корпоративных нефинансовых отчетов более половины приходится на отчеты компаний ЕС. Кроме того, именно европейские компании представляют более половины организаций, подписавших Глобальный договор ООН. Более чем из 3 тыс. некоммерческих компаний, предоставляющих консультации по вопросам КСО, 37% работают в ЕС [Остроухова В.А., 2012, с. 15].

Несмотря на все усилия коммунитарных органов, направленные на унификацию норм КСО в рамках ЕС, национальные особенности моделей КСО в Европе сохраняются. При этом отнесение какой-либо страны к той или иной группе зависит от выбранных критериев классификации. Так, представители французской школы регуляции М. Капрон и П. Пети объясняют различия национальных моделей КСО углублением дифференциации институционального устройства разных (даже развитых) стран в процессе перехода от фордизма к постфордизму. В зависимости от сложившейся социальной системы инноваций и производства (syst?me social d’innovation et de production, SSIP) они выделяют пять типов капитализма: рыночный (преобладание рыночного регулирования), социал-демократический (развитое государственное регулирование на национальном и местном уровнях); центральноевропейский государственный (развитое государственное регулирование на национальном уровне и длительная интеграция в европейское пространство); средиземноморский (развитое государственное регулирование при сохранении приверженности семейным и местным ценностям) и мезокорпоративный. Этим пяти типам капитализма соответствуют пять типов моделей КСО. Сразу оговоримся, что к пятому типу относятся страны (в частности, Япония и Южная Корея), в которых деятельность крупных компаний оказывает структурирующее воздействие на национальные системы SSIP.

По этой классификации для Великобритании характерна рыночная модель КСО, для Швеции, Финляндии, Дании и Норвегии – социал-демократическая; для Франции, Нидерландов, Бельгии и Германии – центральноевропейская государственная; для Испании, Италии, Греции и Португалии – средиземноморская.

При этом французские авторы убеждены, что «новые» члены ЕС со временем войдут в одну из указанных четырех групп [Capron M., Petit P., 2011]. В этом плане показателен пример Польши. Становление КСО в Польше началось с ограничения роли и вмешательства государства в функционирование отдельных рынков. В настоящее время государство не занимается установлением обязательных жестких рамок или минимальных требований к КСО, а лишь задает направление развития, обучает и заинтересовывает бизнес в проявлении инициативы и добровольном применении принципов КСО, в частности путем организации различных конкурсов, предоставления социально ответственным компаниям определенных налоговых и иных льгот. Немаловажную роль в развитии практики КСО сыграл переход к рыночным отношениям, в частности необходимость создания конкурентоспособного бизнеса, а также деятельность неправительственных организаций [Корпоративная социальная ответственность: От европейского.., 2012, с. 20–26]. Если опираться на предложенные М. Капроном и П. Пети критерии, то польскую модель КСО можно считать рыночной. Однако процесс формирования модели КСО в Польше продолжается, и ситуация может измениться.

В научной литературе предлагаются и другие классификации национальных европейских моделей КСО. В качестве примера можно привести классификацию Н.В. Кузнецовой и Е.И. Масловой (табл. 2) [Кузнецова Н.В., Маслова Е.И., 2013, с. 31].

Представляется, что, распределяя страны по выделенным моделям КСО, авторы руководствовались классификацией социальной политики. В результате из их схемы «выпадают» такие значимые страны, как Франция, Нидерланды и Бельгия. Таким образом, классификация М. Капрона и П. Пети более адекватно отражает сложившуюся ситуацию. В то же время стоит отметить, что в остальном две представленные классификации практически совпадают: рыночная с англосаксонской; социал-демократическая со скандинавской; средиземноморская с южноевропейской.

Данный текст является ознакомительным фрагментом.