ГЛАВА 13. 1929-Й

ГЛАВА 13. 1929-Й

Настал черед поговорить о кризисе 1929–1933 годов. Эта глава будет построена немного по-другому, чем предыдущие «исторические» главы. События 1929–1933 годов хорошо известны, на них часто ссылаются, поэтому мы уделим меньше места фактам и хронологии событий и на примере 1920-х годов займемся интересующими нас теоретическими вопросами:

• Был ли рынок во время краха 1929 года переоценен и насколько?

• Какими методами можно измерить переоценку в 1929 году?

• Что способствовало надуванию пузыря (если вы, конечно, считаете, что он был) или какие аргументы говорят в пользу того, что в 1929 году на рынке пузыря не было?

• Имел ли место чрезмерный оптимизм инвесторов?

• В чем выражались признаки надвигающегося краха?

• Был ли крах в октябре 1929 года сдуванием пузыря? (Ученые спорят об этом до сих пор, и к единому мнению так и не пришли.)

• В чем причины Великой экономической депрессии?

Я думаю, не стоит долго убеждать читателя, что эти вопросы имеют колоссальную актуальность и в наше время.

Все знают термин «Великая экономическая депрессия». Многие, возможно, смотрели фильм Сидни Поллака с Джейн Фонда в главной роли «Загнанных лошадей пристреливают, не правда ли?» (по роману забытого ныне американского писателя Горацио Маккоя 1935 года). Сюжет этого фильма такой: множество танцевальных пар участвуют в изнуряющем многодневном танцевальном марафоне только ради того, чтобы получить контракт на выступление и прокормить семью, причем для некоторых участие в этом соревновании заканчивается смертью – сердце не выдерживает (выигрывает, разумеется, Фонда). Многие, наверное, читали или смотрели советскую экранизацию рассказа О’Генри «Дары волхвов», в котором девушка, чтобы сделать подарок возлюбленному на день рождения, продает свои волосы и на вырученные деньги покупает ему серебряную цепочку к часам, а юноша, в свою очередь, не зная о поступке любимой, продает часы и покупает ей гребень для волос. В этих произведениях запечатлены времена Великой депрессии. В памяти поколений отпечаталось, что она была ужасной. А кто знает сухие цифры? Вы смогли бы угадать, как глубоко упали индексы фондового рынка? Какие самые радикальные предположения?

В 1921 году индекс Доу-Джонса колебался ниже отметки 80 пунктов, к концу 1928-го он достиг 300 пунктов, а на пике – 3 сентября 1929 года – составил 381 пункт. Минимум времен Великой депрессии, который составляет… 41 пункт, был достигнут в июле 1932 года. Таким образом, индекс с пика упал примерно в 10 раз (а если быть более точным, то на 89%)! Рисунок ниже наглядно это демонстрирует. Максимальное падение S&P составило 68%.

emp1

Динамика индекса Доу-Джонса в 1920–1934 годах

Источник: [Rappoport, White 1993, p. 552].

emp1

Начнем с первого вопроса – был ли рынок осенью 1929 года переоценен? Подсчитано, что к моменту рыночного краха в октябре 1929 года совокупная капитализация рынка равнялась примерно 1 9–2 1 годовым прибылям входящих в индекс компаний и примерно в 1,6 7–1,9 раз превышала внутренний валовой продукт США [McGrattan, Prescott 2003, р. 3]. Котировки акций компаний, входивших в индекс Доу-Джонса, были несколько выше: так, среднее (медианное) значение P/E для этих компаний составляло 20,4 [Sirkin 1975, p. 226]. Если бы мы даже ничего не знали о событиях осени 1929 года и должны были бы ответить на вопрос о том, переоценен ли рынок, исключительно из этих данных, то, на мой взгляд, необходимо было бы дать положительный ответ[100]. Дело в том, что средний уровень P/E фондового рынка США за всю историю наблюдений (и в те годы, и на сегодняшний день) составлял и составляет около 14. А если учесть, что в 1920-е годы экономика бурно развивалась, то есть прибыли в 1929 году были по сравнению с историческими очень высокими, то это еще больше укрепит наше мнение: так, согласно подсчетам известного финансового аналитика Рассела Напьера[101], средний скорректированный на цикличность P/E в 1881–1929 годах составил 15,3, а аналогичный показатель индекса S&P вырос с 7,4 в августе 1921 года (это был локальный нижний пик) до 31,6 в сентябре 1929 года [Napier 2007, р. 114]. Иными словами, с учетом цикличности цены акции выглядят завышенными примерно вдвое.

Существует большое количество работ, исследующих уровень рынка в 1929 году. Мнения современных ученых насчет переоценки разделились, так же как и мнения современников Великой депрессии. Из числа современников самым влиятельным сторонником той позиции, что рынок акций не был переоценен, считается известный экономист Ирвинг Фишер[102]. Ему досталось больше всего – и потому, что он был одним из самых известных экономистов своего времени, и из-за сделанного им ровно за два дня до краха заявления о том, что акции дешевы. Хуже того, его слова даже попали в заголовок передовицы New York Times 22 октября 1929 года, то есть были замечены всей страной, а в «Черный четверг» 24 октября рынок обвалился, затем в «Черный вторник» 29 октября упал еще больше и к концу ноября потерял уже около 30% своей пиковой стоимости.

Из современных исследователей самую известную, и, по моему мнению, самую спорную работу в защиту позиции Фишера написали, пожалуй, Эллен Макграттан и Эдвард Прескотт, о ней мы упоминали во введении к данной книге[103]. В 2003 году, будучи сотрудниками одного из банков Федеральной резервной системы США, эти ученые провели исследование, которое, по их мнению, показало, что рынок в 1929 году переоценен не был. Характерно название их статьи: «Фондовый рынок в 1929 году: Ирвинг Фишер был прав». Макгратан и Прескотт строят свое доказательство отсутствия переоценки рынка через переоценку капитала, которым обладали американские компании в 1929-м, путем включения в подсчеты нематериальных активов. Макгратан и Прескотт оценивают, что стоимость нематериальных активов достигала 60% от стоимости материальных. Если не принимать во внимание нематериальные активы, то доходность капитала в конце 1920-х годов кажется аномально высокой (а значит, это бум, и он не может длиться вечно. – Е.Ч.); если же учесть нематериальные активы, то доходность капитала получается не выше нормальной, – уверяют Макгратан и Прескотт. Уровень цен на акции соответствует размерам капитала компаний – делают вывод ученые. Я не разделяю эту логику. На мой взгляд, какими бы великолепными ни были нематериальные активы, они не генерируют дополнительную прибыль по отношению к той, которая уже показана в бухгалтерской отчетности; прибыль есть прибыль – она вся материальна, нематериальной прибыли не бывает. А по показателю P/E на основе текущей фактической прибыли акции кажутся переоцененными! Единственным корректным аргументом в пользу отсутствия переоценки акций, на мой взгляд, было бы обоснование высоких темпов роста прибыли (или дивидендов) в будущем. И именно по этому пути и идут другие ученые.

В статье Роберта Барски (Robert Barsky) и Бредфорда де Лонга (Bradford De Long) приводится и другой аргумент. Предположим, говорят авторы, инвесторы оценивают акции, дисконтируя будущие дивиденды. При этом они прогнозируют будущие дивиденды, исходя из прошлых, и придают больше веса недавним годам, нежели отдаленным[104]. Поскольку 1920-е годы были годами процветания и дивиденды, соответственно, были высоки, инвесторы ожидали высоких дивидендов и в будущем. Кроме того, в это десятилетие дивиденды стали выплачиваться более стабильно. Не исключено, что инвесторы стали дисконтировать более стабильные денежные потоки под более низкую процентную ставку (что повышает оценку активов. – Е.Ч.). Барски и де Лонг предлагают такую спецификацию модели[105], что если рассчитывать по ней справедливый уровень рынка, то он совпадет с фактическим. Надо отдать должное исследователям: они не делают из своей модели жестких выводов. Они заключают лишь, что фундаментальное объяснение высокого уровня цен на акции в 1929 году «нельзя исключить», при этом подмечая и некоторые признаки, которые могли бы свидетельствовать о пузыре (об этом – дальше).

Статья Барского и де Лонга наводит на очень интересные методологические рассуждения. С одной стороны, она вроде бы подтверждает, что рынок, хотя бы формально, с точки зрения его общего уровня, был рациональным. С другой – согласно определению, рациональный рынок рационален потому, что он «населен» рациональными инвесторами, которые рационально оценивают ценные бумаги, то есть корректно прогнозируют их будущую стоимость, исходя из всей доступной информации. Рациональные же инвесторы характеризуются рациональными ожиданиями. То есть рациональность процесса так же важна, как и рациональность результата. А здесь не тот случай. Ожидания инвесторов явно адаптивны. Получается, что для обоснования рациональности рынка его нужно «населить» инвесторами с адаптивными ожиданиями, что само по себе отрицает идею рационального рынка! Красивый ход конем, методологические основания под которым еще плохо простроены. Это было небольшое «лирическое отступление», а теперь вернемся к нашей теме.

Статья Барски и де Лонга в основном критикуется за субъективизм подбора весов для отдельных лет. Однако в другой статье [Donaldson, Kamstra 1996] было показано, что если пойти примерно тем же путем, но использовать простую модель дисконтирования будущих дивидендов Гордона, подставляя в нее реальные дивиденды и их реальный темп роста, то получится, что рынок вовсе не был переоценен. Эти подсчеты кажутся более объективными.

Спустя год после выхода в свет статьи Барски и де Лонга, то есть уже в 1991 году, появляется статья Андрея Шлейфера (Andrei Shleifer) в соавторстве с тем же самым де Лонгом, в которой, напротив, говорится о том, что если несколько сдвинуть веса, которые придают инвесторы тем или иным годам в прошлом в пользу большего веса отдаленных лет, то получится совсем другой результат: акции переоценены аж на 45–80%! Это связано с тем, что 1910-е годы были гораздо более голодными, чем 1920-е. Ведь Первая мировая война затронула и экономику США, существенно сократив объем ее экспорта в Европу.

Де Лонг и Шлейфер предлагают еще один аргумент в пользу того, что рынок был переоценен. Они анализируют котировки инвестиционных фондов, в огромном количестве создававшихся в конце 1920-х годов. На эту тенденцию обратил внимание еще Кеннет Гелбрейт в своем классическом исследовании «Великий крах», которое впервые увидело свет в 1954 году. Гелбрейт приводит такую статистику: в 1928 году было создано 186 инвестиционных фондов, в первые месяцы 1929 года фонды создавались со скоростью один в день, и до конца года было объявлено о создании еще 265 новых фондов. Если в 1927 году они собрали 400 млн долларов, то в 1929-м– 3 млрд долларов, что составляло примерно треть от всего привлеченного за год акционерного капитала, включая капитал, привлеченный корпорациями. К осени 1929 года их активы превысили 8 млрд долларов, а активы с 1927 года выросли в 11 раз[106] [De Long, Shleifer 1991, р. 75]. Согласно другому источнику, количество фондов увеличилось примерно с 40 в 1921 году до как минимум 750 в 1929-м [White 1990].

Нью-Йоркская фондовая биржа к фондам относилась с недоверием, их листинг был разрешен только в 1929 году; при этом фонд, делающий размещение на этой бирже, обязан был раскрыть «книжку» – то есть список акций, которыми он владел, и их рыночную стоимость – а также раз в год обновлять эти данные. Тогда такие правила казались слишком жесткими, и большинство фондов размещалось на биржах Бостона, Чикаго, Нью-Йоркской бирже Curb[107] и других, которые таких требований не выдвигали. Считалось, что обнародование портфеля – это раскрытие коммерческой тайны. Верили и в то, что раскрытие структуры портфеля могло породить опасное ралли тех бумаг, в которые фонды вкладывались. Доверие к управляющим фондами было тогда очень высоким [Galbraith 1975, р. 7 4–75]. Тот факт, что паи фондов – а это «коты в мешке» – продавались очень хорошо, сам по себе указывает на чрезмерный оптимизм инвесторов.

Но де Лонг и Шлейфер идут дальше и анализируют котировки фондов. Паи фондов – это такие ценные бумаги, относительно которых можно довольно легко сказать, переоценены они или недооценены, не уползая в долгие дискуссии о точности метода. Упрощенно говоря, совокупная стоимость паев фонда должна быть равна стоимости ценных бумаг, которыми владеет фонд, или быть несколько ниже, если фонд закрытый (то есть паи можно погасить только через определенный срок), поскольку его паи неликвидны. Послевоенная (имеется в виду Вторая мировая война) статистика свидетельствует, что фонды размещаются обычно с небольшой премией к стоимости активов[108], но потом котируются с дисконтом. Котировки типичного фонда движутся в диапазоне от 5%-ной премии до 25%-ного дисконта[109]. Между тем де Лонг и Шлейфер обнаруживают, что в 1929 году паи фондов были существенно дороже ликвидных активов, которыми они были обеспечены. В I квартале 1929 года премия составляла около 37%, а в III – уже 47%. Однако к декабрю премия превратилась в дисконт около 9% [De Long, Shleifer 1991, р. 78].

Если паи фондов так переоценены, то это свидетельствует о чрезмерном оптимизме инвесторов. Может быть, и цена акций настолько же завышена? (Тогда фонды переоценены еще больше – и за счет премии, и за счет переоценки рынком самих акций.) Вполне разумное предположение. Итак, по мнению де Лонга и Шлейфера, осенью 1929 года переоценка составляла от 30 до 80%. Де Лонг и Шлейфер мимоходом замечают, что Роберт Шиллер оценил бы переоценку акций в этот период в 50%.

Согласно еще одной оценке – Питера Раппопорта (Peter Rappoport) и Юджина Уайта (Eugene White), рынок становится переоцененным в IV квартале 1927 года, в этот период около четверти индекса приходится на пузырь, а к моменту краха в октябре 1929-го доля пузыря в индексе достигает уже 63% [Rappoport, White 1993, р. 563]. Таким образом, по их мнению, рынок был переоценен чуть больше, чем в два раза.

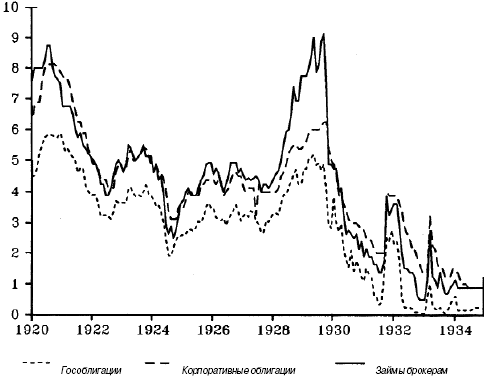

Раппопорт и Уайт применили совершенно иной метод измерения переоценки. Они используют тот факт, что в 1929 году займы для брокеров и спекулянтов[110] были очень дороги, тогда как ставки по обыкновенным кредитам оставались нормальными и, кроме того, требования по марже, то есть обеспеченности торговли с плечом залогом, росли.

Начать эксплуатировать эту логику можно с того, чтобы заметить, что сами объемы кредитования операций на фондовом рынке в 1928–1929 годах резко росли. Брокерские займы составляли 4,4 млрд долл. на 1 января 1928 года и 8,5 млрд долларов – на 1 октября 1929-го [Rappoport, White 1993, р. 553][111]. По мнению Гелбрейта, это является хорошим индикатором спекулятивности рынка [Galbraigh 1975, р. 48].

Во-вторых, росли и процентные ставки, под которые можно было взять деньги в долг. Процентные ставки по государственным ценным бумагам выросли примерно с 3% в 1928 году до 4% на пике бума; по корпоративным бумагам – примерно с 4 до 6%; а ставки, по которым банки кредитовали брокеров, подскочили резко: примерно с 4–5 % в 1928 году до 1 2–15% на максимуме [Rappoport, White 1994, р. 273; Rappoport, White 1993, р. 555; Galbraith 1975, р. 49].

Проценты, под которые брокеры ссужали деньги своим клиентам под залог ценных бумаг, были и вовсе безумными: осенью 1929 года они достигали 4 0–50% годовых [Rappoport, White 1994, р. 273]. И это при том, что кредиты под залог ценных бумаг представляются одними из самых безрисковых – стоимость залога превышает стоимость кредита, залог ликвиден, да и вернуть такой займ можно при малейшем желании кредитора, просто продав бумаги.

Вот что пишет о росте процентных ставок для брокеров Гелбрейт: «Об этих ставках судачили в Монреале, Лондоне, Шанхае и Гонконге. Любой человек со средствами говорил себе, что 12% – это 12%. И огромная река золота потекла на Уолл-стрит, чтобы помочь американцам купить акции с маржой. Эти ставки сочли привлекательными и корпорации. 12% на Уолл-стрит – это более прибыльное использование средств, чем вложение их в оборотный капитал или расширение дела. И некоторые компании пошли на это: вместо того чтобы производить товары, а это всегда головная боль, они зациклились на финансовой спекуляции. Многие компании стали давать взаймы на Уолл-стрит свои денежные излишки [Galbraith 1975, р. 49]. И еще: летом 1929 года «ставка по брокерским займам была от 7 до 12%. Иногда она подскакивала до 15%. Поскольку это были полностью обеспеченные залогом, ликвидные, легкие в управлении займы, процентная ставка не могла не показаться привлекательной корыстному ростовщику в Бомбее. Немногим встревоженным наблюдателям казалось, что Уолл-стрит заглатывает деньги всего мира» [Galbraith 1975, р. 9 2–93]. Динамика процентных ставок хорошо представлена на рисунке ниже.

emp1

Процентные ставки в 1920-1934 годах

Источник: [Rappoport, White 1994, р. 273].

emp1

В-третьих, в середине 1920-х годов кредит можно было взять примерно в соотношении 3:1 к собственным средствам спекулянта (некоторые брокерские конторы требовали наличия 10%, некоторые – 30% собственных денег). На пике бума требования по марже составляли в среднем 40–50% собственных денег, по более рисковым акциям – 60–75%, и по самым рисковым – до 100%. Примечательно, что после краха октября 1929 года многие банки, в частности JP Morgan, вернулись к старым требованиям по марже – 25% собственных денег [Rappoport, White 1994, р. 274]. Эта статистика является свидетельством того, что профессионалы рынка ожидали падения индексов[112].

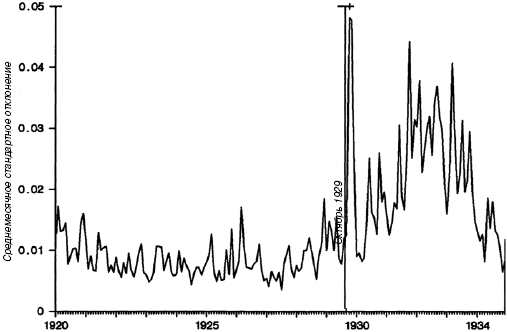

Раз уж мы заговорили о том, что профессионалам было понятно, что крах надвигался, отметим и такой признак, говорящий в пользу краха, как резкий рост волатильности индексов (cм. рис.).

Итак, подведем итог. Размер переоценки оценивается в диапазоне от нуля до двух раз, больших данных мы не встречали. Это немного для такого краха, который случился в 1929–1932 году, когда акции упали в 10 раз! Получается, что, как ни крути, лишь часть падения объясняется схлопыванием пузыря, а часть – чем-то еще, но об этом чуть ниже.

emp1

Волатильность индекса Dow Jones Industrials в 1920–1934 годах

Источник: [Rappoport, White 1993, р. 557]

emp1

Попытаемся теперь ответить на вопрос, как же объясняли те, кто верил в адекватность цен на акции в 1929 году, их уровень. По этому поводу самые развернутые объяснения дал Ирвинг Фишер. Его аргументы связаны в первую очередь с повышением производительности труда в экономике в целом. Фишер видел этому несколько причин:

• экономия на масштабе из-за слияний и поглощений[113];

• внедрение «инженерного менеджмента», включавшего более тесную привязку объемов производства к продажам и методы научной организации труда, такие как оптимальная планировка цехов и вычленение производственных операций; Фишер даже вводит термин «фордизация» производства;

• высокие инвестиции в НИОКР (одна только ATT имела в штате 4000 ученых);

• переход от конфронтации к взаимодействию между менеджерами и рабочими;

• стабилизация уровня цен Федеральной резервной системой[114];

• и даже введение «сухого закона» (действовал с 1920-го по 1933 год) – считалось, что трезвые рабочие будут лучше работать.

Фишер также указывал на высокий текущий уровень прибыли и отсутствие войн между американскими корпорациями [Barsky, De Long 1990, р. 274; МсGratan, Prescott 2003, р. 1].

Появилось мнение, что страна вступила в новую эру – постоянного высокого роста. Ведь в 1925–1929 годах экономика росла средними темпами – 8,9% в год [Sirkin 1975, р. 228] – это чуть выше среднегодового роста в России в 2000–2008 годах. Гелбрейт в «Великом крахе» приводит такие данные: с 1925-го по 1929 год количество промышленных производств выросло со 183 900 до 206 700; а совокупная стоимость их выпуска увеличилась с 600 до 680 млрд долларов. Индекс промышленного производства Федеральной Резервной системы, который составлял 67 пунктов в 1921 году, вырос до 110 к июлю 1928-го и достиг 126 пунктов в июне 1929 года. В 1926-м было произведено 4,3 млн автомобилей, а через три года – в 1929 году – уже 5,4 млн (в сверхблагополучном 1953-м было поставлено на учет 5,7 млн новых автомобилей). Прибыли росли быстро, и 1920-е годы были очень хорошим временем для бизнеса [Galbraith 1975, р. 31].

В 1920-е годы прибыли публичных компаний удвоились. Еще важнее то, что в 1920–1929 годах они увеличивались быстрее ВВП (экономика за этот период выросла на 43%), что контрастировало с ситуацией 1871–1921 годов, когда все было наоборот. Для сравнения: фондовый рынок вырос на 220% с предыдущего верхнего пика, или в пять раз с августа 1921-го (предыдущего нижнего пика) [Napier 2007, р. 114].

Двадцатые годы прошлого века действительно были годами резкого научно-технического прогресса, и в этом смысле ситуация сравнима с 1990-ми, когда был изобретен Интернет. А в 1920-е годы появилось радио, возникла телефонная связь, была закончена электрификация страны[115]. Возникли энергосбытовые компании. Их появление улучшало ситуацию в экономике радикально – передача энергии на дальние расстояния позволяла теперь размещать производство где угодно, например поблизости от источников сырья, в местах с дешевой рабочей силой или рядом с рынком сбыта, а не как раньше – рядом с угольной шахтой или рекой[116]. Полным ходом шла «электрификация всей страны». В 1907 году к электрической сети было подключено 8% строений, в 1921-м – 37,8%, в 1929 году – 67,9%. Доля оборудования на электрической тяге увеличилась с 32% в 1919 году до 49% в 1929-м. Продажи промышленного электрооборудования с 1921-го по 1929 год выросли на 146%. В 1929 году США вырабатывали больше электроэнергии, чем весь остальной мир [Napier 2007, р. 79].

В результате электрификации резко возрос спрос на электроприборы – пылесосы, кофеварки и тому подобное. С 1921-го по 1929 год продажи электроприборов – а в эту категорию входили фонографы, стиральные и швейные машины, пылесосы и изобретенный в 1919 году холодильник, считавшийся тогда умопомрачительной роскошью, – прибавили 189% в долларовом выражении. Продажи радио подскочили в 30 раз! [Там же, р. 81]. Считалось, что потребительский спрос будет продолжать расти.

Подогревал его и потребительный кредит, который теоретически существовал с 1807 года, но получил бурное развитие только в 1920-х годах, когда компания «Дженерал Моторс» начала продавать в кредит автомобили. Доля покупок автомобилей в кредит выросла с 4,9% в 1919 году до 15,2% в 1929-м [Там же, р. 81].

Помимо прочего, в США произошел настоящий патентный бум. Были запатентованы и такие открытия и изобретения, как беззаклепочный мост, передняя передача в автомобилях, кукурузная целлюлоза, беспроводной железнодорожный путь, искусственный шелк и «автомат с электрическими глазами». Помимо энергосбытовых компаний, радио и производства электробытовых приборов «горячим» сектором был и кинематограф – набирал силу Голливуд, росла популярность «говорящих» фильмов. Чем это не новый мир!

«Приметы времени» можно найти в гениальном романе Синклера Льюиса «Бэббит», вышедшем в 1922 году. Вот как описывает Льюис новый дом главного героя, Джорджа Бэббита, – торговца недвижимостью в провинциальном городке[117]: «Дом, где жили Бэббиты, был выстроен пять лет назад. Он весь был такой же удобный и такой же вылощенный, как спальня. Здесь все было выдержано в лучшем вкусе – самые лучшие недорогие ковры, самая простая и добротная планировка, самые новейшие удобства. Везде электричество заменяло свечи и грязные камины. В спальне было три штепселя для ламп, скрытые крошечными медными дверцами. В коридоре были специальные штепсели для пылесосов, а в гостиной – для торшера и для вентилятора. В нарядной столовой (с отличным дубовым буфетом, стеклянной горкой, кремовыми стенами и скромной картиной, изображающей лосося при последнем издыхании рядом с горой устриц) тоже были специальные штепсели для электрического кофейника и электротостера».

А вот и о росте производительности труда в результате внедрения электроприборов – правда, не в промышленности, а в домашнем хозяйстве: «На Цветущих Холмах и в других зажиточных кварталах Зенита, особенно среди “молодоженов”, было много женщин, которые ничего не делали. Хотя прислуги они держали мало, но при газовом отоплении, электрических плитах с мойками для посуды и пылесосами в выложенных кафелем кухнях квартиры у них были настолько удобные, что домашней работы делать почти не приходилось, а кроме того, их стол главным образом состоял из полуфабрикатов и готовых закусок. Редко у них бывало больше одного-двух детей, чаще браки были бездетными, и хотя существовала легенда, будто мировая война приучила людей считать всякую работу респектабельной, их мужья не позволяли им “тратить время зря и забивать себе голову дурацкими идеями”, занимаясь бесплатно общественной деятельностью, и еще больше возражали против платной работы, чтобы не было повода для разговоров, будто мужья их плохо обеспечивают. Забот по дому им хватало часа на два, не больше, а в остальное время они объедались шоколадом, ходили в кино, разглядывали витрины магазинов, собирались по двое, по трое сплетничать и играть в карты, робко мечтали о любовниках, которых и в помине не было, и накопляли невероятную энергию, находившую выход в грызне с мужьями».

В другом произведении того же Льюиса – повести «Человек, который знал Кулиджа», находим[118]: «И чего я только для Мэми не делал – и чего ей только не дала современная американская наука! Ты подумай, как облегчают жизнь консервы, а магазины полуфабрикатов, где все – от салата до холодной индейки – покупаешь в готовом виде, прямо подавай к столу, а свежий хлеб в булочной – ведь его не надо печь дома. Только подумай об электромойке для посуды – работа хозяйки сводится, можно сказать, к минимуму – и о пылесосе. Что за изобретение! Не надо больше подметать и выколачивать ковры – пусть проповедники толкуют обо всяких таинствах; изобретя пылесос, Америка дала миру собственное таинство, и оно останется, когда колонны Акрополя рассыплются в прах».

И еще один пассаж: «Я не меньше кого другого восхищаюсь Америкой Авраама Линкольна, Эмерсона, По, Натаниэля Готорна (американский писатель второй трети XIX века. – Е.Ч.). Но эти джентльмены жили слишком рано и не могли представить себе, с одной стороны, нацию в сто десять миллионов человек, которая дает свои идеалы всему миру и руководит им, а с другой – новый уровень жизни: радио вместо фисгармонии, электролампа с художественным абажуром вместо старинной керосиновой и журнал с двухмиллионным тиражом вместо старой пыльной книги, переплетенной в телячью кожу».

Что касается радио, то, согласно переписи населения 1930 года, 12 млн семей имели радиоприемник. Приемник стоил около 1000 долларов, но на него копили и самые бедные [Каспи 2008, с. 158].

Еще нужно отметить такое явление, как стандартизация: «например, было 78 видов корзин для сбора винограда. Слишком много. Решили, что достаточно одиннадцати видов. От 210 форм бутылок переходят к 20; от 175 типов автомобильных колес к 4; от 66 размеров кирпичей к 7; от 287 видов шин к 32; от 428 размеров кнопок и гвоздей к 181; от 4460 пружин для кровати к 2; от 49 бутылок для молока к 9; от нескольких тысяч упаковочных коробок к 15.

Исчезало разнообразие в пользу единообразия, что многие считали прискорбным. Но ведь подобное упрощение было направлено на повышение производительности. Судите сами. Один фабрикант, специализировавшийся на продовольственных товарах, решил сократить на 89% предлагаемый им ассортимент каталога. В результате он смог на 73% сократить штат персонала, снизить затраты на рекламу на 78%, накладные расходы сократились на 80%, и продажи выросли в 6 раз» [Там же, с. 5 0–51].

Самыми «горячими» акциями в 1920-е годы были акции химических концернов, производителей электрооборудования и энергораспределительных компаний. Поверите ли вы мне, если я скажу, что последние активно занимались финансовым инжинирингом, в период кризиса такие обанкротились, а генеральным директорам двух компаний были предъявлены уголовные обвинения [Napier 2007, р. 104]. Так что история с Enron не нова! Еще были в моде и авиационные акции, всплеск интереса к ним связан с полетом в Париж пилота Чарльза Линдберга в мае 1927 года. Это был первый беспосадочный одиночный перелет через Атлантику. Предыдущие 12 попыток закончились неудачно, из них шесть – смертями. Слава Линдберга была примерно такой же, как и у Юрия Гагарина после первого полета в космос.

Итак, Фишер и многие другие полагали, что по вышеизложенным причинам экономика вошла в новый режим продолжительного быстрого роста. Оценка Фишером будущего роста в 1929 году была выше, чем в 1924-м. По мнению Барски и де Лонга аргументы Фишера представляются разумными: показатель P/DIV был несколько выше, чем в 1900-е или 1910-е годы, но и темп роста экономики тоже был выше. И Фишер мог оказаться правым, ведь, например, те инвесторы, которые продали акции в 1956 году, уверенные в том, что послевоенный бум вскоре прекратится, сделали ошибку [Barsky, De Long 1990, р. 274]

Еще один современный исследователь, Джеральд Сиркин (Gerald Sirkin), напротив, спорит с Фишером. Используя для оценки акций простейшую формулу[119], Сиркин подсчитал, какой темп роста в будущем оправдывает пиковые котировки. У него получилось следующее: чтобы оправдать P/E индекса Доу-Джонса (20,4), нужно, чтобы 8,9%-ный рост в год сохранился в течение следующих десяти лет [Sirkin 1975, р. 228]. По мнению Сиркина, высокого пятилетнего роста явно недостаточно для того, чтобы делать заключения о том, что такие темпы стали «постоянными»[120].

Как и в эпоху Интернета, технологические инновации привели не только к росту производительности труда в реальном секторе, но и сделали акции доступными для широкой публики. В 1920-е годы расплодились «левые» брокерские конторы (по-английски – boiler rooms и bucket shops), которые продавали акции широкой публике по телефону [Shiller 2005, р. 143].

Расхожим убеждением относительно фондовой мании 1929 годов является массовость участия в игре на фондовом рынке. В этой связи очень часто цитируется тот самый пассаж из воспоминаний биржевого спекулянта начала века Бернарда Баруха о попрошайке, который я упоминала во введении. И сейчас я его процитирую: «Рядом с моим офисом на Уолл-стрит обычно сидел один попрошайка, которому я часто давал милостыню. В один прекрасный день в период сумасшествия 1929 года он остановил меня и сказал: “У меня для вас есть хорошая подсказка (tip)”.

Когда попрошайки и чистильщики обуви, парикмахеры и косметологи рассказывают тебе о том, как стать богатым, время напомнить себе, что нет более опасной иллюзии, чем вера в то, что можно получить что-то в обмен на ничто» [Baruch 1993, р. 258].

Идея очень глубокая: действительно, участие в рынке непрофессионалов является важнейшим косвенным признаком того, что рынок перегрет. О том же писал, например, выдающийся инвестор современности Питер Линч в своих книгах по инвестированию. Как уже упоминалось, он утверждал, что время продавать акции – когда зубной врач на вечеринке говорит не о своих пациентах, а именно об акциях, причем не слушает советы Линча – это еще куда ни шло, а дает ему свои! Это было как раз перед крахом 1987 года [Nosera 2004, р. 342].

Что касается именно Баруха, то, скорее всего, это история выдуманная или как минимум осмысленная задним числом. Я читала его воспоминания. Несмотря на то что подавляющее количество отзывов на эту книгу в Amazon.com восторженные, на меня она произвела странное впечатление. На мой взгляд, она из разряда книг, которые пишутся не для того, чтобы передать последующим поколениям свою мудрость или просто рассказать о том, как было дело, а для того, чтобы упрочить собственную репутацию. О буме 1920-х годов и последующем крахе в воспоминаниях не говорится практически ничего, за исключением цитировавшейся выше фразы, хотя Барух в 1920-е годы был действующим инвестором; а тому, как он активно занимался благотворительностью, в книге посвящено аж несколько глав. Я не была удивлена, когда узнала, что один американский современный историк экономики, Мартин Фридсон, обнаружил следующее: декларации Баруха в 1950-е годы о том, что он якобы предвидел кризис 1929-го, противоречат его же собственным словам в самом 1929 году[121]. Кстати, об этом упоминал еще Гелбрейт, который ссылается на интервью Баруха The American Magazine в июне 1929-го. В этом интервью Барух говорит: «представляется, что экономическое состояние мира находится на пороге резкого скачка вперед», а также заявляет, что на Пятой авеню (престижная улица в Нью-Йорке, на ней жил и сам Барух. – Е.Ч.) нет домов медведей [Galbraith 1975, р. 95].

По всей видимости, Барух никакого краха не предвидел. Распространению легенды о том, что он продал акции накануне краха, способствовало то обстоятельство, что Барух в Великую депрессию не обанкротился, в силу того что в акциях была небольшая доля его состояния и он в то время уже не торговал с маржой плюс продолжал вести роскошную жизнь.

Похожую историю рассказал и Джо Кеннеди (Joe Kennedy), отец американского президента Джона Кеннеди. Только у него фигурировал не попрошайка, а чистильщик обуви, в отношении которого Кеннеди заявил: «Когда доходит до того, что чистильщик сапог знает о том, что творится на фондовом рынке, столько же, сколько и я, – время продавать» [Fridson 1998, р. 84]. Правда, Кеннеди говорит не о рядовом чистильщике сапог, а о неком Патрике Болонье, державшем точку на Манхеттене, клиентами которого были сразу несколько знаменитых спекулянтов, в том числе Джесси Ливермор.

Байки, подобные баруховой, приводит в своей книге и Гелбрейт. В частности, он ссылается на источник 1920-х годов, в котором говорилось: «Шофер богатого человека рулил машиной с “ушками на макушке”, чтобы уловить новости относительно ожидаемого рывка акций Bethlehem Steel; у него самого было 50 акций, купленных с маржой 4 к 1. Мойщик окон в брокерской конторе прерывал работу, чтобы посмотреть на тикер, он думал о том, чтобы конвертировать свои с таким трудом сэкономленные сбережения в несколько акций Simmons. Эдвин Лефевр… говорил о лакее брокера, который сделал на рынке почти четверть миллиона, о профессиональной медсестре, которая срубила 30 тысяч на подсказках, которыми снабжали ее благодарные пациенты, а один торговец скотом из Вайоминга, находясь в местечке за 30 миль от ближайшей железной дороги, покупал и продавал по тысяче акций в день» [Galbraith 1975, р. 101].

От баек перейдем к фактам. Гелбрейт приводит интересную статистику относительно массовости увлечения фондовым рынком. Он утверждает, что «расхожее клише о том, что в рынке “сидели” все, далеко от истины. Для большинства рабочих, фермеров, служащих, то есть для большинства американцев фондовый рынок оставался чем-то далеким и сопряженным с опасностью. Тогда, как и теперь, немногие знали, как купить акции с маржой, и маржинальные покупки не имели ничего общего с типичным укладом жизни – как и игра в казино Монте-Карло» [Там же, р. 102].

Всего в стране действовало 29 бирж, и брокерские конторы, являвшиеся их членами, в совокупности имели 1 548 707 клиентов, из которых 1 371 920 были клиентами Нью-Йоркской фондовой биржи. Получается, что только 1,5 млн человек из 120 млн населения (это 30 млн семей) имели какое-то отношение к фондовому рынку. И не все они были спекулянтами. Из этих людей только 600 тыс. торговали с маржой, а 950 тыс. играли на свои. Кроме того, среди этих 600 тыс. счетов есть дублирующиеся, так как крупные операторы держали счета в нескольких конторах. Среди них были и те, чьи операции были незначительны. С другой стороны, среди 950 тыс. человек – это де-факто игравшие в кредит, просто они занимали не у брокеров, а на стороне. Таким образом, можно оценить, что на пике число активных спекулянтов не превышало миллиона человек и, скорее всего, было существенно меньше. В период с конца 1928-го до конца июля 1929 года, когда, как отражено в американском фольклоре, американцы как лемминги рвались на фондовый рынок, число маржинальных счетов возросло всего лишь на 50 тыс. Поразительным фактом является не массовость участия в спекуляции в 1929 году, а то, что спекуляция стала ключевым (центральным) моментом культуры. В частности, финансисты стали звездами [Там же, р. 102–103].

Но полтора миллиона спекулянтов – это полтора миллиона![122] По мнению Роберта Шиллера, который, в свою очередь, ссылается на Ирвинга Фишера, приходу инвесторов на рынок способствовал «выход в 1924 году книги Эдгара Лоуренса Смита (Edgar Lawrence Smith) “Обыкновенные акции как долгосрочные инвестиции” (“Common Stocks as Long Term Investments”), которая стала бестселлером. В этой книге было описано наблюдение о том, что рынок акций по доходности опережает другие инвестиции… По мнению Ирвина Фишера: «Этот труд стал бомбой для инвестиционного сообщества». Фишер полагал, что рост рынка быков в 1920-х годах обусловлен тем, что публика усвоила эти идеи: «Только после того, как публика осознала, во многом благодаря трудам Едгара Лоуренса Смита, что в период обесценения валюты акции предпочтительнее облигаций, рынок быков привел к дооценке акций до справедливой стоимости» [Shiller 2005, р. 196].

Растет количество игроков, расцветают и сами биржи – как и во время рыночных лихорадок XIX века, о которых мы уже писали. «К лету 1929 года бум был даже на обычно сонных рынках Бостона и даже Цинцинатти. Они не были лишь бледным отражением «настоящих событий», происходивших на Уолл-стрит, как можно было бы подумать, у них была своя собственная жизнь. На них продавали акции, которыми нельзя было торговать в Нью-Йорке, и многие их них испытали настоящий спекулятивный взлет. К 1929 году бедный городок без всякого гражданского духа задумывался о том, не завести ли ему фондовую биржу [Galbraith 1975, р. 92].

А теперь поговорим очень коротко о возможных причинах падения фондового рынка в 1929 году и дальнейшего усугубления ситуации в 1930–1932 годах. Согласно распространенному мнению, непосредственной причиной падения рынка осенью 1929 года стало повышение Федеральной резервной системой[123] требований по марже с 40 до 100%. Кроме того, было введено требование, согласно которому у тех инвесторов, которые имели долговое плечо, доходы от продажи бумаг могли идти только на сокращение этого плеча. Это привело к падению индекса Доу-Джонса на 25% за три месяца [Levy 2002, р. 43].

Нобелевский лауреат Милтон Фридман (Milton Freidman) и Анна Шварц (Anna Schwartz), авторы классической книги «Монетарная история США в 1867–1960 годах» («A Monetary History of the United States, 1867–1960»), считают причиной рецессии слишком высокие процентные ставки. Это характерно для монетаристов – у всякого явления монетарные причины.

Из более фундаментальных причин – сокращение экономики, падение прибылей американских компаний. Так, ВВП в 1932 году вернулся к уровню 1917 года в номинальном выражении и к уровню 1923 года в реальном, что составляло падение 43 и 26% соответственно. Прибыли компаний, входивших в индекс S&P, были на уровне 1873 года в реальном выражении и 1880 – в номинальном! [Napier 2007, р. 116.] Оптовые цены упали на 40% [Там же, р. 120].

Марк Фабер при анализе причин депрессии ссылается на пару исследований середины 1930-х годов, в которых указывается, что, несмотря на резкий рост прибылей корпораций в 1920-х годах, этот рост не сопровождался соответствующим увеличением заработной платы. Ее доля в добавленной стоимости, создаваемой промышленностью, упала с 53,4% в 1929 году до 47,7% в 1932-м, тогда как прибыли выросли на 83%. В результате рост потребительского спроса отставал от предложения товаров. В экономике была создана избыточная мощность по производству товаров длительного пользования, и производимые ею товары не могли быть абсорбированы рынком [Faber 2008, р. 83]. Используя более свежие статистические данные, Фабер пересказывает нам идеи одной из книг, написанной неким британским инженером Дугласом, – «Социальный кредит» – и изданной в 1924 году. Считается, что эта книга спасла от разорения Чарли Чаплина, который активно играл на рынке в 1920-е годы. Чаплин продал свои акции, прочитав эту книгу и поверив в ее идеи [Fridson 1998, р. 8 4–85].

Действующий тогда президент США Герберт Гувер отмечает рецессию в Европе (естественно: не будет же он обвинять собственную экономическую политику! – Е.Ч.). Гувер упирает на то, что европейская рецессия и девальвация почти во всех странах привели к сокращению экспорта и торгового профицита США. Напьер приводит такие подтверждающие этот факт цифры: за первые четыре месяца 1932 года Великобритания импортировала всего 396 легковых автомобилей, тогда как в 1928 году она ввезла 5188 машин. Торговый профицит США в 1931 году сократился вдвое по сравнению с предыдущим годом. Это спровоцировало утечку золота и капитала из страны [Napier 2007, р. 148]. Гувер отчасти прав, но его логика не объясняет того факта, что Европа вползла в рецессию на год позже и выползла из нее на год раньше.

Инвестиционное сообщество было сильно обеспокоено и увеличивающимся бюджетным дефицитом, который был тогда в новинку. В 1931 году размер бюджетного дефицита США составлял 0,6% ВВП, в 1932-м он достиг 4,6% (пик в размере 5,6% пришелся на 1935 год), чего было достаточно, чтобы напугать инвесторов. До этого во все мирные годы в США наблюдался профицит бюджета, а в самую сильную рецессию 1837 года – это описанный выше крах мании строительства каналов – он составил лишь 0,7% ВВП [Там же, р. 148].

Роберт Шиллер отмечает, что неопределенность и нестабильность экономики 1930-х годов вызвана и порожденной негодованием по поводу событий 1929 года атмосферой в обществе, которая способствовала росту социалистических и коммунистических движений [Shiller 2005, р. 213]. Инвесторы опасались роста «красных» настроений не без оснований. Действительно, Франклин Рузвельт, новый президент США, избранный в 1932 году, начал проводить политику заигрывания с рабочими. В мае 1932 года, еще до того как Рузвельт был номинирован кандидатом в президенты от демократической партии, он провозгласил, что капитал должен согласиться с меньшей доходностью, перераспределяемой в пользу труда. Некоторые инвесторы полагали, что политика Рузвельта приведет к структурному изменению прибыльности корпораций [Napier 2007, р. 116].

Депрессия, начавшаяся в 1929 году, длилась до Второй мировой войны. Так, согласно данным Национального бюро экономических исследований США (National Bureau of Economic Research – NBER), чьи данные по динамике экономики США являются де-факто официальными, пиком рецессии считается март 1933 года [Там же, р. 119]. А нижний пик на фондовом рынке случился на 9 месяцев раньше, в июле 1932-го – в тот момент, когда демократы номинировали пронародно настроенного Рузвельта кандидатом в президенты. В июле 1932 года акции можно было купить почти даром. В указанном году прибыли корпораций были на уровне 1880 года, и в июле рынок капитализировал низкие прибыли по мультипликатору, равному 10,2, то есть оценивал их на 26% дешевле, чем по среднему P/E в 1871–1932 годах. Если же использовать для расчетов 10-летние скользящие средние для прибыли, то акции были почти на 70% дешевле, чем в 1881–1932 годах в среднем. По показателю Q Тобина[124] акции тоже были очень дешевы. На нижнем пике в июле 1932 года Q составлял, наверное, 0,3, то есть скидка со стоимости возмещения активов была равна 70%. [Там же, р. 117]. Как отмечает Напьер, в 1929 году инвесторы платили премию за «загадку», а летом требовали 50%-ной скидки со стоимости основных фондов [Там же, р. 119]. Правда, в 1949 году уровень индекса по относительным показателям был еще ниже: P/E индекса S&P составлял всего 5,8 [Там же, р. 198]. Индекс Доу-Джонса вновь пробил уровень 1929 года только в 1954-м [Frindson 1998, р. 96]. Несмотря на то что 1920-е годы были самым значительным рынком быков за всю историю, заработать (к 1937 году) смогли только те, кто купил акции до марта 1928 года или после октября 1930-го [Napier 2007, р. 170].

* * *

Сейчас очень модно проводить параллели между нынешним кризисом и Великой депрессией. У меня нет однозначного мнения о том, дойдет ли современное «стихийное бедствие» до таких масштабов. Если оценивать американскую экономику на сегодня, то у нее есть факторы, которые делают ее более уязвимой, чем во времена Великой депрессии, а есть те, которые, наоборот, позволяют надеяться на более быстрый выход из кризиса. Ну например: в Великую депрессию потребление сократилось весьма существенно, так как системы социального страхования не существовало и оказаться на улице было страшнее, чем в наше время. С другой стороны, население в те годы не погрязло в долгах настолько, как к 2009 году. Или: в период Великой депрессии из-за привязки доллара к золоту государство имело меньше монетарных рычагов воздействия на экономику, чем в наше время. С другой стороны, сегодня рычагов больше, но ими так злоупотребляли (я имею в виду увеличение предложения денег и снижение учетной ставки), что они перестают работать. На мой взгляд, кризис все же не будет столь разрушительным, а отдельные иностранные акции, которые упали в цене в несколько раз, можно покупать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ДОПОЛНЕНИЕ ЭПИГРАМММЫ (1929-1969)

ДОПОЛНЕНИЕ ЭПИГРАМММЫ (1929-1969) ПАРИЖСКИЕ (1929-1932) ПОДРАЖАНИЕ ДРЕВНИМ Лоту подобный, воздел Мережковский иссохшие руки, В «Числах» провидя скандал, на Монпарнасе – содом. Гиппиус, рыжий парик разметав по плечам многолетним, Рядом грядет и глядит, щурясь, на бездны в

ПАРИЖСКИЕ (1929-1932)

ПАРИЖСКИЕ (1929-1932) ПОДРАЖАНИЕ ДРЕВНИМ Лоту подобный, воздел Мережковский иссохшие руки, В «Числах» провидя скандал, на Монпарнасе – содом. Гиппиус, рыжий парик разметав по плечам многолетним, Рядом грядет и глядит, щурясь, на бездны в лорнет. С лампой зеленой в руках,

Глава 126 Франц Розенцвайг (1886–1929)

Глава 126 Франц Розенцвайг (1886–1929) Воздействие Франца Розенцвайга на еврейский мир — следствие его драматической жизни и философских трудов.Розенцвайг вырос в ассимилировавшейся в Германии еврейской семье. Хотя он и был предрасположен к религии, но поверхностные знания

Глава 149 Резня в Хевроне (1929)

Глава 149 Резня в Хевроне (1929) Город Хеврон в Иудее — один из старейших в мире городов, известных с незапамятных времен. В Торе рассказывается, как более чем за пятнадцать веков до нашей эры Авраам приобрел в Хевроне участок земли для погребения жены своей Сары (Брейшит,

Глава 191 Анна Франк (1929–1945)

Глава 191 Анна Франк (1929–1945) Из шести миллионов евреев — жертв Катастрофы — наибольшей известностью пользуется Анна Франк, молодая девушка из Амстердама. В июле 1942 г., как только нацисты оккупировали Голландию и начали вывозить евреев, она с родителями и сестрой укрылась

БУРДЕЛЬ ЭМИЛЬ АНТУАН (род. 30.10.1861 – ум. 01.10.1929)

БУРДЕЛЬ ЭМИЛЬ АНТУАН (род. 30.10.1861 – ум. 01.10.1929) Крупнейший французский скульптор, график, художник, иллюстратор. Один из выдающихся монументалистов XX века. Автор «Поэмы скульптора» (1890 г.). «Подлинное произведение искусства кажется возникшим стихийно, будто мастер

Бодрийар (Baudrillard) Жан (p. 1929)

Бодрийар (Baudrillard) Жан (p. 1929) Французский эстетик, культуролог и социолог. Профессор университета Париж-Х. Снискал себе несколько двусмысленные титулы мага постмодернистской (см.: Постмодернизм) сцены, гуру постмодерна, Уолта Диснея современной метафизики,

Бондарев А.В. Неизвестная страница истории отечественных культурогенетических исследований: секция генетики культуры ГАИМК (1926-1929 гг.)

Бондарев А.В. Неизвестная страница истории отечественных культурогенетических исследований: секция генетики культуры ГАИМК (1926-1929 гг.) Движение знания в процессах научного роста (ноогенеза) происходит неравномерно. В них время от времени возникают периоды «взрывов

Русские странники в поисках Китежа. (1926—1929. «Чевенгур» А. Платонова)

Русские странники в поисках Китежа. (1926—1929. «Чевенгур» А. Платонова) Мир строится по новому масштабу, В крови, в пыли, под пушки и набат Возводим мы, отталкивая слабых, Утопий град – заветных мыслей град. Н. Тихонов. 1918 «Чевенгур» привычно называют романом. Такое

Самоубийца. (1926—1929. «Самоубийца» Н. Эрдмана)

Самоубийца. (1926—1929. «Самоубийца» Н. Эрдмана) И грянул на весь оглушительный зал: «Покойник из царского дома бежал!» Н. Заболоцкий. 1927 В начале была легенда.«Мандат», первую пьесу никому не известного двадцатипятилетнего автора, случайного имажиниста (несколько

2.3. Семантика персонального повествования в поздних новеллах Е. И. Замятина («Ела», 1928; «Наводнение», 1929)

2.3. Семантика персонального повествования в поздних новеллах Е. И. Замятина («Ела», 1928; «Наводнение», 1929) Причины обращения Замятина к психоанализу в предэмигрантский период творчества. Функции персонального повествованияВ тяжелый период официальной травли («дело